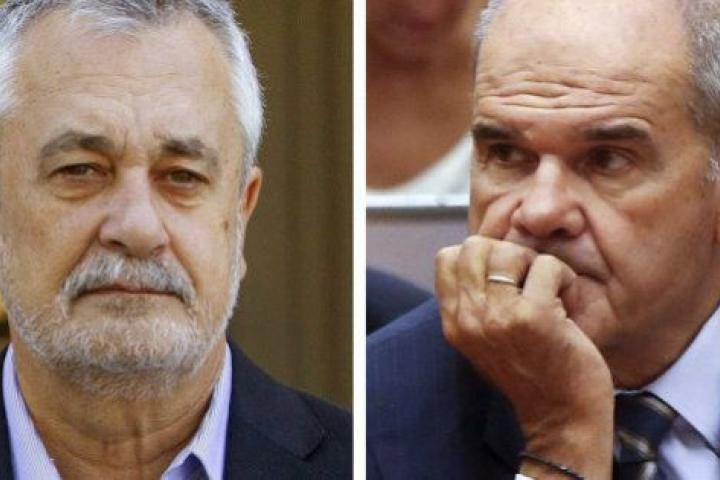

La Audiencia confirma las acusaciones contra Chaves y Griñán en los ERE

La Audiencia de Sevilla ha confirmado las acusaciones de malversación y de prevaricación para el expresidente andaluz José Antonio Griñán y de prevaricación para su antecesor en el cargo, Manuel Chaves, en la pieza política de los ERE, en la que hay 26 ex altos cargos de la Junta de Andalucía procesados.

Tras los recursos que ambos presentaron a su procesamiento, la sección séptima de la Audiencia ha confirmado los delitos que el juez de instrucción Álvaro Martín imputó a ambos expresidentes y a otros cinco exconsejeros: Gaspar Zarrías, Magdalena Álvarez, José Antonio Viera, Carmen Martínez Aguayo y Francisco Vallejo.

Las resoluciones de la Audiencia, a las que ha accedido Efe, mantienen las acusaciones de la cúpula del Gobierno andaluz en la denominada pieza política de los ERE o del procedimiento específico, que supuso el desembolso de 855 millones de euros entre los años 2000 y 2011 y se aplicó para "eludir la aplicación de los procedimientos ordinarios", según el juez.

La Fiscalía Anticorrupción pide seis años de prisión y treinta de inhabilitación para Griñán, presidente entre el 2009 y el 2013, por un delito continuado de malversación y otro de prevaricación, una pena superior a la de Chaves (diez años de inhabilitación), que presidió la Junta de 1990 al 2009, por su actuación cuando fue consejero de Hacienda antes de ser presidente.

Además, la Fiscalía solicita ocho años de prisión para Viera y Vallejo por el delito continuado de malversación, y seis años para Martínez Aguayo por el mismo delito; mientras que a Zarrías y Álvarez les acusa solo de prevaricación.

Por qué señalan a Griñán

Respecto a Griñán, la Audiencia dice que "ha podido cometer un delito de malversación, en su modalidad de administración desleal de los caudales públicos", porque su actitud como consejero "produjo el mismo resultado que hubiera causado la acción de haber realizado la sustracción de caudales públicos".

Como consejero, Griñán "elaboró y aprobó los presupuestos y sus modificaciones con conocimiento de la ilegalidad grosera" en el uso de las transferencias de financiación, "lo que permitía un lucro ilícito de empresas privadas por la obtención de fondos públicos a través" de ese instrumento financiero, explica la Audiencia.

Griñán, aunque lo negó, "tenía sobrado conocimiento de las irregularidades que se hacían constar en las memorias de control financiero de las empresas de la Junta, que remitía anualmente la Intervención General de la Junta de Andalucía al Consejo de Gobierno", y a pesar de ello, no actuó hasta 2010, le reprocha la Audiencia.

En la Ley de Presupuestos, de la que Griñán era el máximo responsable, "se vulneraba tanto la batería de requisitos como la fiscalización previa que recoge la normativa de subvenciones", concluye la Audiencia.

Por qué señalan a Chaves

"Parece que la existencia de indicios del delito de prevaricación son sólidos en relación con la actuación" de Chaves, señala la Audiencia.

Manuel Chaves "contribuyó a materializar el otorgamiento de ayudas/subvenciones a sabiendas de que se otorgaban sin cumplimentar los requisitos legales y sin pasar los controles propios de las subvenciones regladas ni tampoco de las excepcionales", concluye la Audiencia.

El ponente del recurso, Juan Romeo, afirma que "chirría" la afirmación de Chaves de que no conocía las modificaciones presupuestarias aprobadas para ayudar a empresas en crisis como Santana Motor o Delphi y que, a la vez, se hubiera reunido con los trabajadores de esas compañías para buscarles una solución.

Una de las claves en esta pieza es el uso de las transferencias de financiación por parte de la Junta de Andalucía para ayudar a empresas en crisis, que según la Audiencia se hizo de modo "torticero" por parte de la Consejería de Empleo y de las empresas públicas IFA/IDEA.

En este sentido, la Audiencia señala que "no es cuestionable la legalidad de la técnica de las transferencias de financiación, pero sí es cuestionable que las mismas se utilicen para realizar ayudas económicas y sociolaborales a empresas privadas, cuando su finalidad es exclusivamente la cobertura del gasto corriente de empresas públicas".