Nublado con posibilidad de lluvias: perspectivas para América Latina y el Caribe

Conforme el péndulo del crecimiento mundial se desplaza de las economías de mercados emergentes hacia las economías avanzadas, el horizonte económico ha empezado a nublarse para muchas economías de América Latina y el Caribe.

El horizonte económico ha empezado a nublarse para muchas economías de América Latina y el Caribe. Conforme el péndulo del crecimiento mundial se desplaza de las economías de mercados emergentes hacia las economías avanzadas, la solidez de las políticas internas será crucial para determinar cómo los países podrán hacer frente a una combinación de precios de las materias primas más bajos y condiciones más restrictivas de financiación externa.

Los menores precios de las materias primas ya han comenzado a afectar a los países exportadores de dichos productos. Si bien los precios siguen siendo altos desde una perspectiva histórica, los países ya no pueden contar con el viento a favor derivado de la constante mejora de los términos de intercambio que impulsó la actividad económica en el último decenio.

Mientras tanto, las tasas de interés a largo plazo de Estados Unidos han empezado a subir, con repercusiones para las economías emergentes. En todas las economías financieramente integradas de América Latina, los rendimientos de los bonos han aumentado, los precios de las acciones han caído y las monedas se han depreciado desde mayo, cuando la Reserva Federal de Estados Unidos mencionó por primera vez la posibilidad de reducir sus compras de activos más adelante en este año. Las condiciones financieras siguen siendo bastante benignas por ahora, pero puede ser que ya no vuelva a soplar más el fuerte viento a favor proveniente de los costes de financiación externa sumamente bajos.

Ante este panorama, la actividad económica en toda la región ha seguido moderándose. Como se detalla en nuestra más reciente Actualización de las perspectivas económicas regionales, presentadas en la ciudad de Washington, para este año proyectamos un crecimiento de 2,25%, la tasa más baja en 10 años, con la excepción de 2009.

Para 2014 proyectamos un repunte de alrededor del 3%, pero incluso esta tasa es bastante inferior al crecimiento anual medio del 4% observado entre 2003 y 2012. Las perspectivas encierran riesgos e incertidumbres, particularmente para las economías de la región que dependen sustancialmente de las exportaciones de materias primas y que están en una situación menos favorable para beneficiarse del mayor crecimiento de Estados Unidos.

La solidez de las políticas internas será crucial

Con condiciones externas menos favorables a la vista, la solidez de las políticas económicas internas será un factor crucial que determinará la forma en que cada país podrá afrontar la situación. Afortunadamente, muchas de las economías más grandes de la región están en una buena posición para capear tiempos más difíciles gracias a que se han afianzado los marcos de políticas y los fundamentos económicos a lo largo de la última década. Los sistemas bancarios en general gozan de buena salud y están bien fondeados; la deuda externa es moderada; las reservas internacionales oficiales de divisas son cuantiosas; y los tipos de cambio flexibles están cumpliendo una función útil como amortiguadores ante los shocks, al tiempo que permiten a los países ajustar su política monetaria dentro de sus marcos de metas de inflación.

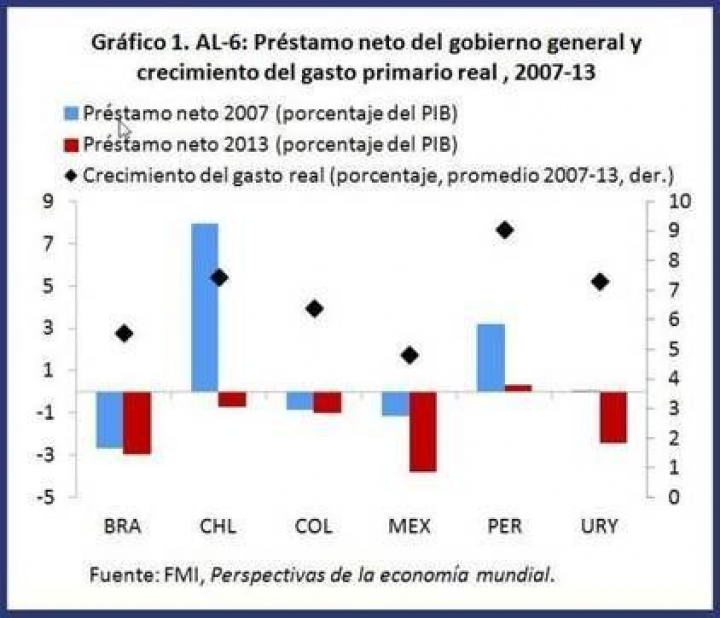

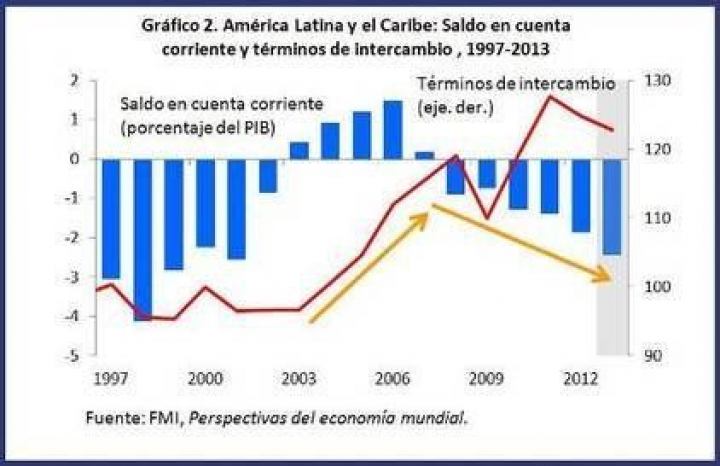

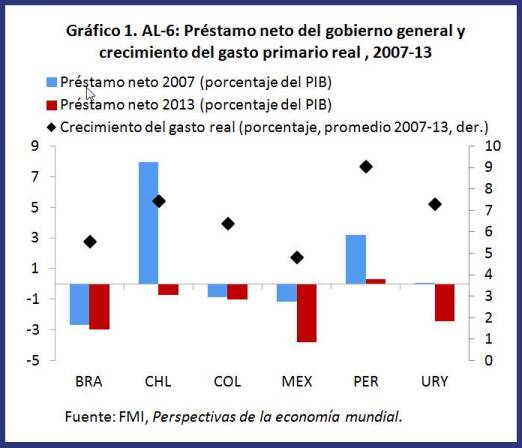

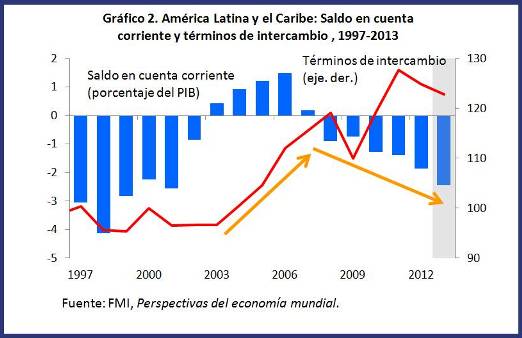

Aun así, hay razones para actuar con cautela. Los saldos fiscales en general son más débiles que en vísperas de la crisis financiera mundial, debido a las políticas expansivas adoptadas desde entonces (véase el gráfico 1). Los déficits en cuenta corriente externa han aumentado, creando una vulnerabilidad potencial en un momento en que las condiciones de financiación externa se están endureciendo (véase el gráfico 2). El prolongado período de condiciones de crédito muy favorables también ha incentivado una mayor toma de riesgos y un cierto aumento del apalancamiento que puede haber dado lugar a focos de fragilidad financiera. Por último, la actividad económica en varios países está chocando contra las restricciones de oferta, reflejo de una inversión insuficiente en infraestructura y otras deficiencias en materia de políticas.

Evitar el estímulo fiscal

¿Cómo deberían abordar las autoridades estos desafíos?

La primera prioridad es calibrar adecuadamente las políticas macroeconómicas. Si bien se proyecta que el crecimiento a corto plazo se situará muy por debajo de los máximos niveles cíclicos recientes, el producto en general está cercano a su nivel potencial. De hecho, los ceñidos mercados de trabajo, los cuellos de botella en infraestructura y los considerables déficits en cuenta corriente apuntan a una capacidad ociosa muy limitada en la mayoría de las economías más grandes. En estas circunstancias, ahora no es el momento de responder a la desaceleración con un nuevo estímulo. Las autoridades fiscales, en particular, deben cuidarse de tomar medidas más allá de lo prudente, sobre todo si se tiene en cuenta que la expansión que se puso en marcha en respuesta a la crisis financiera mundial aún no se ha revertido.

Esto no quiere decir que las autoridades deban cruzarse de brazos. El período que se avecina probablemente traerá consigo nuevos shocks y episodios de volatilidad que tienen que gestionarse con cuidado. Mayormente, las políticas monetarias y los tipos de cambio flexibles constituyen las herramientas adecuadas para hacer frente a esos shocks. En caso que surjan presiones repentinas de salidas de capitales, los bancos centrales también deberán estar preparados para intervenir en el mercado de cambios con el fin de preservar condiciones ordenadas en dicho mercado. Sin embargo, es importante no tratar de defender tipos de cambio en niveles fundamentalmente insostenibles, o utilizar las intervenciones como reemplazo de un necesario ajuste en las políticas macroeconómicas. En términos más amplios, no hay mejor protección contra las presiones del mercado que mantener marcos de política creíbles y sólidos márgenes de maniobra.

Reformas estructurales para promover el crecimiento a medio plazo

Más allá de la política de estabilización a corto plazo, está claro que la región necesitará esfuerzos adicionales para garantizar un crecimiento sostenible y robusto a mediano plazo. Las reformas estructurales deben centrarse de lleno en incrementar la productividad y solucionar la escasez crónica de ahorro interno para financiar la inversión. Reorientar los recursos presupuestarios hacia el gasto de capital crítico, reforzar la calidad de la educación y mejorar el clima de negocios son tan solo unos pocos ejemplos de las medidas que se precisan en buena parte de la región.

En resumen, una década excepcionalmente brillante ha llegado a su fin, y los marcos de política de la región ahora tendrán que pasar la prueba de las condiciones menos favorables que se avecinan. Dando la importancia adecuada a la prudencia macroeconómica y a las reformas estructurales focalizadas, la región de América Latina y el Caribe podrá brillar aun bajo cielos más nublados.

(Versión en Português)

{kind=link}

{kind=link}