Ajustes bancarios

De las medidas impuestas, aquellas que hacen referencia a los ajustes en términos de estructura -empleados y oficinas- son especialmente llamativas. En el caso de Bankia, las cifras ascienden a 6.000 empleados (que representa un 28% del total) y 1.100 oficinas bancarias (39% del total).

La semana pasada la Comisión Europea (CE) aprobó los planes de restructuración y resolución correspondientes a las entidades participadas mayoritariamente por el FROB (Grupo 1), con una cifra agregada de necesidades de capital de 37.000 millones para las cuatro entidades integrantes de dicho Grupo. Junto a su aprobación, se establecieron una serie de condiciones a las entidades que se van a beneficiar de las aportaciones de capital.

Como ya analizamos recientemente, se trata de unas condiciones especialmente duras, con las que se pretende enviar una señal clara a la opinión pública europea de que su dinero no fluye gratuitamente sino que lleva un componente de castigo ejemplarizante, así como de prevención de que crisis similares no ocurran en el futuro. Y, junto con esos mensajes, tratar de evitar distorsiones en la competencia de mercado, como consecuencia del capital público inyectado en un grupo de entidades.

De las medidas impuestas, aquellas que hacen referencia a los ajustes en términos de estructura -empleados y oficinas- son especialmente llamativas. En el caso de Bankia, las cifras ascienden a 6.000 empleados (que representa un 28% del total) y 1.100 oficinas bancarias (39% del total).

Pero el proceso de reducción de la "capacidad instalada" que ahora impone la CE a cambio de la recepción de ayudas públicas, conviene analizarlo a la vista de la situación comparada de España dentro de la UE en dos aspectos fundamentales: el número de oficinas y empleados de banca y el uso de canales alternativos de comercialización de productos bancarios.

- ¿Cuál es la posición relativa de España en términos de número de empleados y de oficinas bancarias comparado con respecto a otros países de la Unión Europea?

- ¿Cuál es la utilización que actualmente hacen los clientes bancarios de otros canales de comercialización?

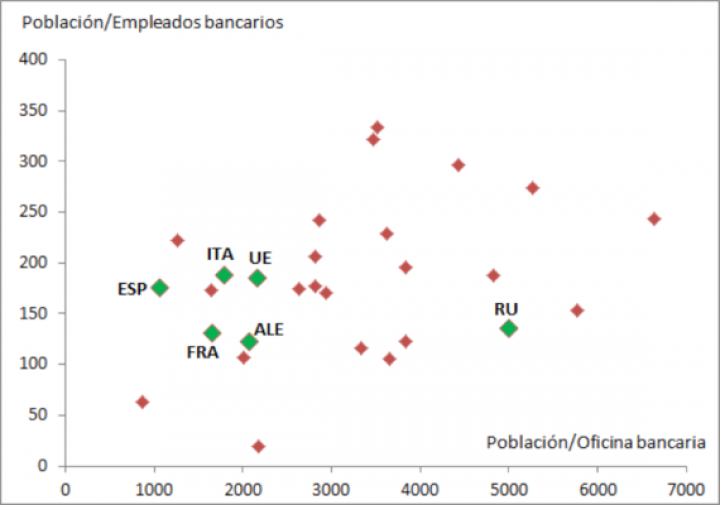

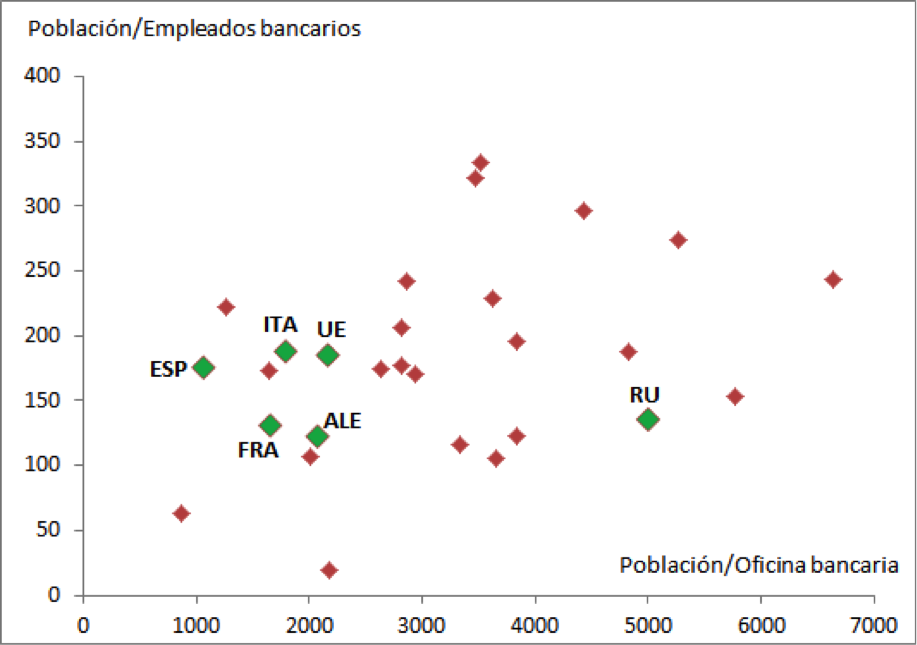

En el primer caso, el análisis de la posición comparada de España con respecto a nuestros socios europeos, pone de manifiesto la enorme heterogeneidad existente. Como se puede observar en el gráfico, en España hay, aproximadamente, una oficina bancaria por cada 1.100 personas, que en términos efectivos sería un número incluso inferior si tenemos en cuenta que la ratio anterior hace referencia al total de población incluyendo, por ejemplo, niños. Esta cifra se sitúa muy por encima de la media europea (2.100) y a años luz del país que se encuentra justo en el extremo opuesto, Reino Unido, donde cada oficina bancaria da servicio a 5.000 personas.

Cierta disparidad existe también al analizar el número de empleados bancarios por cada habitante. En el caso de España, existe un empleado bancario por cada 180 personas, que es más o menos lo mismo que lo que ocurre en la media de la Unión Europea (185), pero bastante más que en otros países, donde "cada empleado bancario toca incluso a menos gente" -entre 120 y 140 en el caso de Alemania y Reino Unido-.

Bancarización en la Unión Europea

(nº de personas por cada empelado en banca y por cada oficina bancaria)

Fuente: Gráfico elaborado a partir de datos del BCE correspondientes a 2010.

A tenor del análisis comparado, parece por tanto que la diferencia entre unos países y otros es manifiesta. En España, si bien es claro que el número de oficinas es muy elevado -como dicen algunos extranjeros, sólo comparable al número de bares que tenemos por habitante-, no lo es tanto el número de empleados.

Pero junto a ello, durante los últimos años estamos asistiendo a un crecimiento constante de la utilización de canales de acceso a servicios bancarios muy lejanos a la tradicional oficina. Como indicaba recientemente Álvaro Martín en Finanzas a las 9, el porcentaje de usuarios de banca electrónica en nuestro país ha aumentado en 10 puntos porcentuales desde que comenzara la crisis. A pesar de ello, en España nos encontramos muy por debajo de la media europea, quedando todavía mucho recorrido por delante. Mientras que en nuestro país sólo un 30% de la población utiliza banca electrónica, en países escandinavos u Holanda es el 70% de la población la que utiliza este canal, y el 40% en el Área Euro.

La tendencia hacia una utilización cada vez menor de los canales tradicionales bancarios parece clara, y se verá acentuada por la menor actividad bancaria en un entorno cíclico poco dinámico, y una previsible simplificación de la oferta de productos y servicios. Parece claro por tanto, que aun a pesar de que la condicionalidad en términos de estructura impuesta por la CE es muy significativa, ésta se enmarca dentro de una dinámica que ineludiblemente está llamada a modificar radicalmente la forma en la que los ciudadanos se relacionan con las entidades financieras, si bien posiblemente de produzca de forma más gradual y acompasada.

{kind=link}