Superdepósitos: ¿es necesario tropezar otra vez en la misma piedra?

Ante la incapacidad de meter en vereda a la banca, que continúa practicando actividades de riesgo sin ningún pudor y saltándose a la torera cualquier legislación restrictiva, el Gobierno ha intentado proteger algo más al ahorrador, facilitando que se oferten productos cubiertos por el Fondo de Rescate.

Hace unos días mientras desayunaba a solas en un bar, una conversación se coló en mis oídos. Hablaba un hombre mayor que, según calculé, debía tener cerca de 60 años, con el que debía de ser su hijo de algo más de cuarenta. Explicaba el padre que le habían ofrecido un 4% por poner su dinero en un depósito, ante la incredulidad del hijo.

- Eso es imposible papá será otra cosa. Te has equivocado. Bankia está nacionalizada y no puede hacer esas ofertas, decía el hijo.

- De imposible, nada. ¡Mira! Me lo ha dado aquí por escrito, insistió el padre mientras le enseñaba un folio manuscrito cuyo contenido no llegué a ver.

Intenté desconectar y seguir el hilo de mi libro, pero la conversación se me quedó grabada. ¿Será verdad? ¿Es posible que Bankia, banco quebrado rescatado por el Estado, esté ofreciendo un 4% de tipo de interés por sus depósitos? Es más: ¿Es justo?

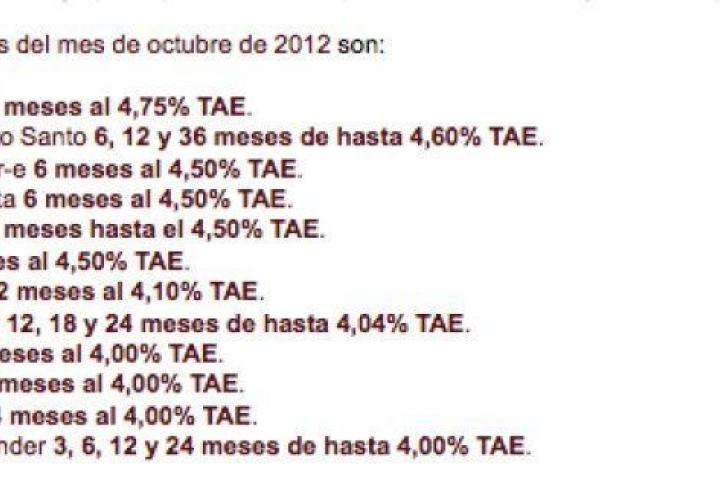

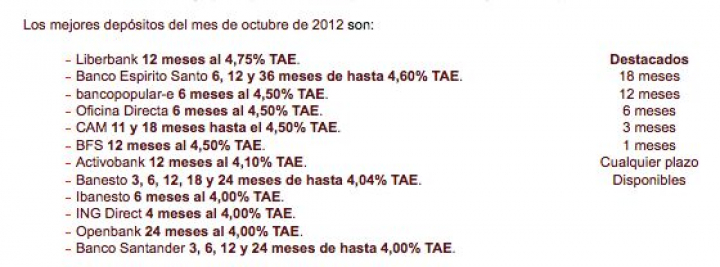

Respecto a la primera pregunta: oficialmente, Bankia no ofrece ese tipo de interés por ningún depósito. Pero podría hacerlo si el Banco de España no se lo impide y si el resto de los bancos lo está haciendo. Porque incluso con la llegada del dinero del rescate europeo cumpliría una de las condiciones que impone el Memorandum de entendimiento, que es que los bancos que reciban ayudas no podrán remunerar los depósitos por encima de los tipos que aplique sus competidores. Y desde que el Gobierno derogara, el pasado 31 de agosto, la llamada Ley Salgado (que penalizaba los depósitos excesivamente remunerados) la guerra por captar dinero está en pleno fulgor, como se ve en esta comparativa de tucapital.es.

Otra cosa muy distinta es que esto sea justo y conveniente. La Guerra de los Depósitos, es decir, remunerar los depósitos de la banca a tipos muy por encima del tipo oficial del dinero, fue considerada una práctica de riesgo para el sector financiero el año pasado y eso dio lugar a la llamada Ley Salgado, que penalizaba a las remuneraciones excesivas. De esa forma si el tipo de interés ofertado en un depósito superaba el euríbor más 1,50 puntos, la entidad tendría que doblar su aportación de garantías al fondo de depósitos.

Las razones que se argumentaron en su momento para imponer esa restricción eran que ofrecer estas remuneraciones a pérdidas (es decir, pagar más por el dinero de lo que vale) suponían "un riesgo para el sistema financiero mayor que la quiebra de CAM", según explicó Joan María Nim, director general de La Caixa. La entonces ministra de Economía, Elena Salgado, aseguraba que "esas prácticas sólo servían para encarecer el crédito después a los particulares o a las empresas".

Algo más de un año después, el pasado 31 de agosto, el actual Gobierno decidió suspender aquellas restricciones tras la insistencia de la patronal de sector la Asociación Española de Banca. ¿La razón? Que la prohibición no ha tenido el efecto deseado. Como se suele decir, hecha la ley, hecha la trampa. Durante estos meses las entidades han sustituido los superdepósitos por superpagarés. O sea, que para ahorrase la aportación de garantías extra que suponía remunerar más los depósitos, sustituyeron la oferta por 'atractivos pagarés' con altos tipos de interés. El 'pequeño' detalle es que el dinero depositado en un pagaré no está cubierto por el Fondo de Garantía de Depósitos y, por lo tanto, el ahorrador queda más desprotegido. Aunque bancos como el Popular utilizaban como estrategia de venta, hace pocas semanas, que "total el Frob está quebrado".

Pero lo cierto es que tanto ahora como en junio de 2011, el exceso de remuneración para captar dinero sigue siendo igual de dañino para los márgenes de las entidades. Si por captar el dinero de los ahorradores se llega a pagar un 4%, mientras que el banco apenas obtiene un 1% si lo presta a otros bancos o lo deposita en el BCE, el resultado es lo que técnicamente se llama margen negativo.

Algo que el Gobierno parece haber olvidado o al menos aparcado por un motivo que se escapa a la lógica. Y ante la incapacidad de meter en vereda a la banca, que continúa practicando actividades de riesgo sin ningún pudor y saltándose a la torera cualquier legislación restrictiva, el Gobierno ha intentado proteger algo más al ahorrador, facilitando que se oferten productos cubiertos por el Fondo de Rescate.