Claves para salir de la Eurorecesión (o para ahondar en ella)

La eurozona está oficialmente en recesión, es la segunda en cuatro años. Si aquellas economías de la eurozona que pueden hacerlo no deciden pronto estimular su demanda, no se podrá evitar la prolongación de la recesión. Son aquellas del norte, Alemania sin ir más lejos, las que se están beneficiando de su condición de refugio para los inversores que huyen del riesgo de las periféricas.

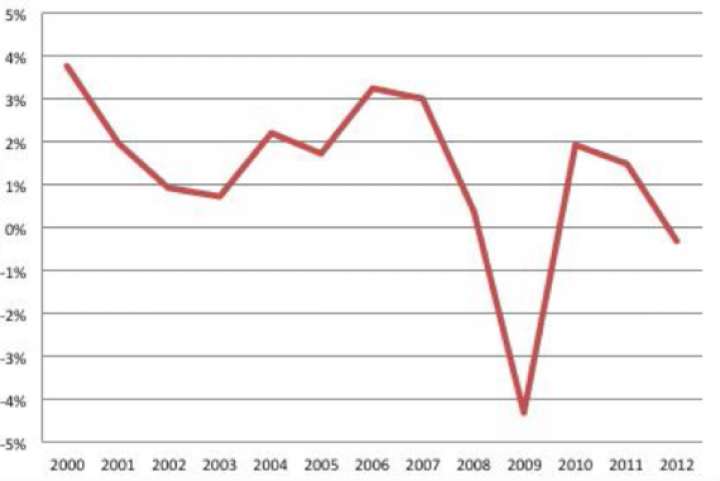

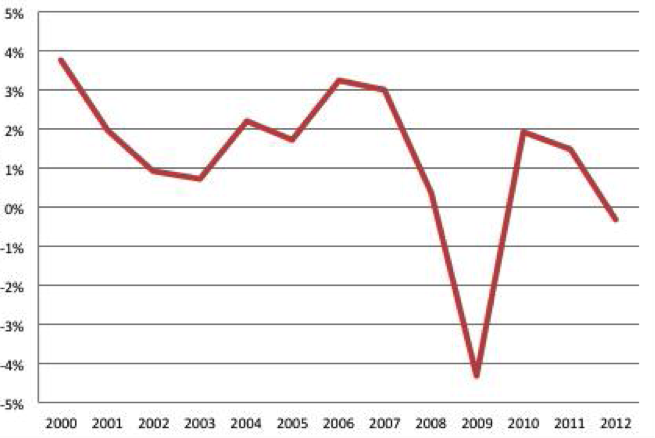

La eurozona está oficialmente en recesión, es la segunda en cuatro años. El PIB descendió por segundo trimestre consecutivo. Esta es la definición que se asume convencionalmente, y que ha confirmado la oficina estadística europea, EUROSTAT. Su estimación del PIB de la eurozona correspondiente al tercer trimestre de este año es una contracción del 0,1%, comparado con el trimestre anterior, y un 0,6% si se contrasta con el tercer trimestre de 2011. En realidad, el consumo, la inversión y el empleo llevan varios trimestres con un comportamiento que presagiaba lo que ahora se ha anunciado.

CRECIMIENTO DEL PIB DE LA EUROZONA, % ANUAL

Fuente: Comisión Europea

Que ese dato no haya sorprendido demasiado no significa que pueda pasarse por alto. Entre otras razones porque puede alimentar la tendencia a que el año entrante el área del euro tenga serias dificultades para abandonar ese territorio negativo. La revisión de las previsiones de la Comisión Europea anticipa que en este año el PIB de la eurozona se contraerá un 0,4%. Para 2013 anticipa un modesto y vulnerable 0,1%. Alemania crecerá lo mismo que este año ( 0,8%) y Francia lo hará un 0,4%. La economía española repetirá en el mejor de los casos la variación de este año (-1,4%), con el desempleo ascendiendo hasta el 26%.

Lo que en mayor medida contribuiría a profundizar la recesión seria que algunos gobiernos decidieran, o se vieran obligados por las instituciones europeas, a intensificar el carácter restrictivo de sus políticas presupuestarias. La propia recesión ya actúa disparando algunas partidas de gasto público y reduciendo los ingresos impositivos. Pero si, en lugar de contrarrestar esas inevitables desviaciones de los propósitos de enmienda reductores del déficit, se llevan a cabo nuevos recortes de gasto e inversiones públicas o/y se elevan impuestos, se conseguirá profundizar en la recesión, con el consiguiente impacto sobre la inversión, el empleo y... vuelta a empezar.

No menos relevante que la contracción del crecimiento actual es hacerlo con el futuro. Cuanto más tiempo sigan frenando las economías sus inversiones en capital físico, tecnológico y humano, manteniendo a un elevado contingente de la población educada en el paro, más tarde llegará la recuperación, una recuperación que tenga la intensidad suficiente para que rápidamente se fortalezcan las dotaciones que hacen que una economía sea competitiva.

Para una economía como la española, por ejemplo, no es suficiente con que los costes (los del capital, los del trabajo, la energía, etc.) sean relativamente bajos. Es necesario además que lo que se produzca disponga de otras ventajas competitivas, en términos de calidad, diferenciación de lo que se vende, etc. Y para eso es necesaria una base de capital suficiente. Ahora son muy pocas las empresas que aumentan su inversión, incluso que mantienen o reponen las existentes antes de la crisis. Las propias condiciones de financiación, el racionamiento crediticio todavía vigente, tampoco está permitiendo que en economías como la nuestra nazcan muchas empresas, con ideas y proyectos nuevos, susceptibles de extender la innovación y con ello la competitividad.

Si aquellas economías de la eurozona que pueden hacerlo no deciden pronto estimular su demanda, no se podrá evitar la prolongación de la recesión. Son aquellas del norte, Alemania sin ir más lejos, con balanzas de pagos excedentarias, finanzas públicas saneadas, bajos tipos de interés y reducido desempleo. Son también las que, lejos de sufrir el escrutinio de los mercados de deuda pública, disfrutan de esa condición de refugio para los inversores que huyen del riesgo de las periféricas, beneficiándose de tipos de interés inusualmente bajos, negativos en términos reales, en algunos casos.

Con independencia de apoyos financieros directos o rescates de las instituciones, necesarios para Tesoros como el español, será necesario que el ajuste que ya sufren desde hace tiempo las economías periféricas tenga su rápida correspondencia en señales de estimulo en las economías centrales. No otra es la condición para salir del túnel recesivo.

{kind=link}