Refinanciaciones: ¿patada hacia adelante?

Al margen de los préstamos dudosos, los préstamos subestándar, los activos adjudicados, los fallidos,... las refinanciaciones emergen como un nuevo foco de preocupación en el proceso de restructuración de las entidades de crédito por el riesgo de impago que pudieran esconder.

En las últimas semanas el término refinanciaciones ha sido el que mayor interés ha suscitado de toda la lista de vocablos existentes para definir la variada tipología y situación contable de los activos dañados del sector bancario. Al margen de los préstamos dudosos, los préstamos subestándar, los activos adjudicados, los fallidos,... las refinanciaciones emergen como un nuevo foco de preocupación en el proceso de restructuración de las entidades de crédito españolas, no tanto por su volumen como por el riesgo de impago que pudieran esconder. Discernir entre las operaciones que realmente son refinanciaciones y las que sólo son una patada hacia adelante será clave para evaluar el riesgo real que mantienen las entidades.

Los términos refinanciación y reestructuración, englobados coloquialmente bajo el nombre genérico de refinanciaciones, tenían hasta la fecha una definición regulatoria ciertamente poco concreta y abierta a englobar diferente casuística. En una refinanciación, la entidad prorroga la concesión del crédito ante las dificultades financieras a las que se enfrenta el prestatario para hacer frente al pago de una deuda, facilitando así que el deudor pueda cumplir con sus obligaciones financieras. En el caso de una reestructuración, ante la existencia de dificultades financieras por parte del prestatario, se modifican las condiciones financieras para facilitar la devolución de la deuda, como por ejemplo, realizando una quita, alargando el plazo de vencimiento o el plazo de carencia de principal, variando el cuadro de amortización, etc. Pero ¿cómo se define esa situación de dificultad financiera? ¿La entidad se asegura, con las medidas aplicadas, la recuperación de los importes debidos?

Este tipo de operaciones son instrumentos que las entidades pueden emplear con el fin de gestionar el riesgo de impago ante dificultades financieras transitorias de los deudores, pero existe el peligro de desvirtuar su uso aplazando el reconocimiento de un impagado. Asumir el impago incrementaría la tasa de morosidad y reduciría el beneficio de la entidad debido al reconocimiento de pérdidas vía provisiones. Lo que se teme es que las entidades hayan aprovechado una cierta laxitud en la definición de criterios de estas operaciones para camuflar como dificultades transitorias lo que en realidad eran situaciones dudosas.

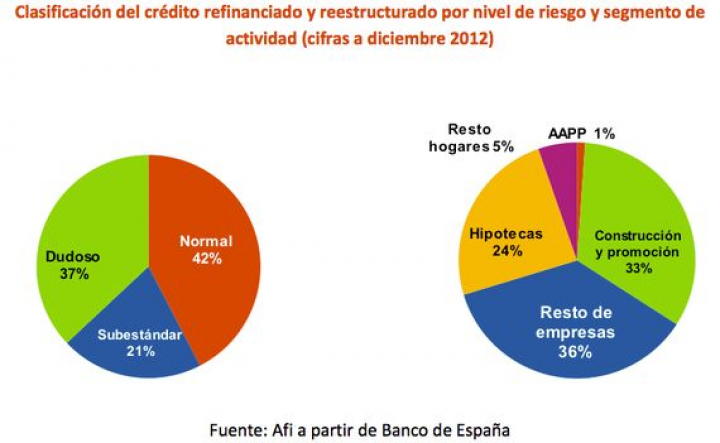

La mayor transparencia solicitada a las entidades en su política de renegociación de deudas ha permitido conocer que el saldo de refinanciaciones y restructuraciones del sistema crediticio a finales del año 2012 es de 208.206 millones de euros, lo que supone un 13,6% de la inversión crediticia total. En otras palabras, 13 de cada 100 euros prestados serían impagados de no haberse refinanciado o reestructurado.

El Banco de España busca subsanar la heterogeneidad de criterios y niveles de exigencia de las políticas de refinanciación definidas por las entidades con la publicación de una serie de pautas para el correcto tratamiento contable de estas operaciones empezando por que, a nivel general, todas sean consideradas como subestándar -crédito que no ha entrado en mora pero que presenta ciertas debilidades y por tanto posibilidades de incumplimiento de pagos en un futuro- siempre que no se cumplan ciertos criterios que demuestren la solvencia y garantía de los deudores.

Asimismo, las entidades deberán revisar su política de refinanciaciones antes del próximo 30 de septiembre considerando los efectos contables necesarios y que incluirán, con toda seguridad, un incremento en el nivel de cobertura exigible -se cifra en el entorno de los 10.000 millones de euros-, fruto de las reclasificaciones a categorías de mayor riesgo. No obstante, este potencial deterioro ya estaría recogido en las estimaciones de necesidades de capital realizadas por el experto independiente por lo que no se prevé un incremento de las ayudas públicas por este motivo.

En cualquier caso, al margen de la objetividad y de las buenas prácticas de gestión en el tratamiento de las refinanciaciones, su uso generalizado podría haber sido hasta cierto punto lógico por parte de las entidades financieras. El reconocimiento prematuro del crédito como irrecuperable no permitiría la concesión de nuevo crédito ni la flexibilidad de las condiciones financieras a ese deudor. Estas limitaciones en el acceso a la financiación hubiesen impedido la actividad de muchas empresas, eliminando así toda posibilidad de devolución de la deuda contraída y paralizando aún más la actividad de las pymes de nuestro país.

{kind=link}