Chipre, el corralito y España

No hay razones objetivas para pensar que España (o Italia) pudieran verse en una situación parecida a la de Chipre. Pero si algo hemos aprendido en estos años es que la capacidad de contagio de los problemas financieros depende de un factor irracional al que resulta difícil embridar.

¿Y si el corralito y la confiscación de depósitos en Chipre pudiera extenderse a España o a Italia? La pregunta corre hoy como la pólvora, y no puede ser más pertinente.

Antes de nada, un vistazo a Chipre:

- Es casi un paraíso fiscal dentro de la Unión Europea y de la Eurozona; se le ha permitido ofrecer unos tipos de interés tan suculentos, que han atraído fondos extranjeros que en estos momentos representan un 40% del total de depósitos; una cuarta parte de los depósitos totales es dinero ruso de oscura procedencia. Por esa razón, Rusia se muestra dispuesta a ayudar, siempre y cuando los chipriotas canten el nombre de los posibles defraudadores al fisco ruso.

- Los bancos chipriotas tienen un tamaño desmesurado frente al de su propia economía: hasta siete veces el PIB. La reestructuración de la deuda griega, en la cual tenían una gran participación, dejó a los bancos chipriotas tiritando.

- Una burbuja inmobiliaria dolorosamente parecida a la que ha vivido España, con una revalorización de los activos de esa naturaleza cercana al l 60% desde 2006, dos años después de su incorporación a la UE.

- Chipre tiene menos de un millón de habitantes, y apenas supone un 0,2% del PIB de la eurozona.

Entonces, ¿por qué el corralito y la decisión de reducir entre 10 y un 6,75% los depósitos de los ahorradores -sí, se trata legalmente de un impuesto, pero no deja de ser una quita en toda regla- produce escalofríos en el resto de Europa, y muy especialmente en España e Italia?

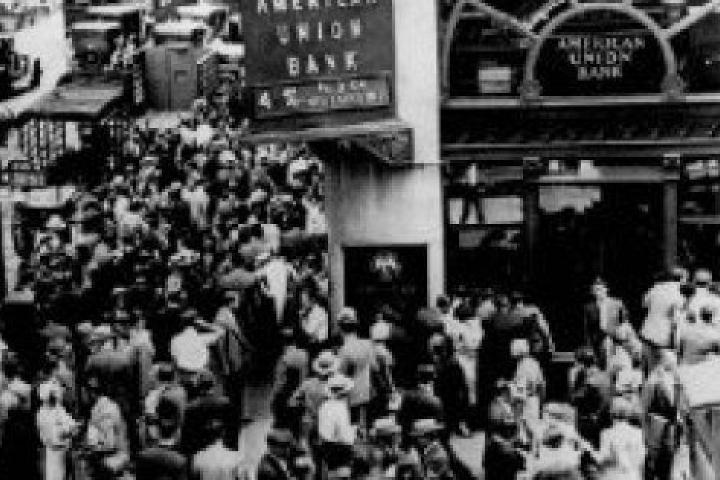

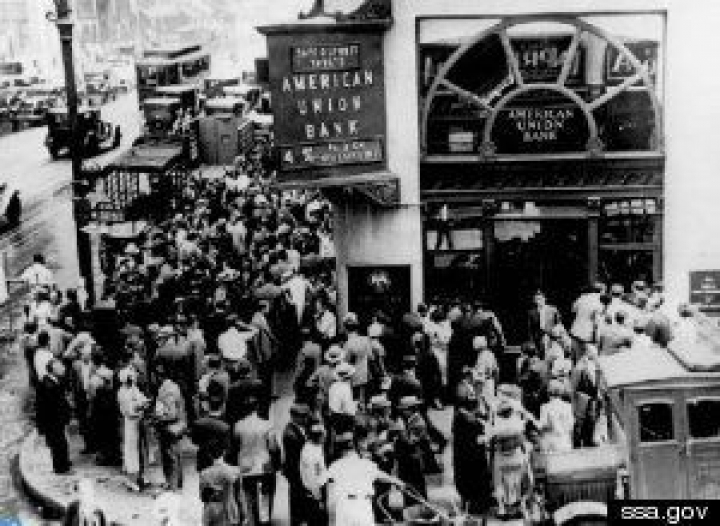

Por primera vez, la UE se ha saltado la regla de oro para evitar el pánico financiero y la imagen de los depositantes haciendo larguísimas colas frente a los bancos para retirar su dinero, como tras el crash bursátil del 29 en Nueva York. En octubre de 2008, tras la caída de Lehman Brothers, los europeos se conjuraron para evitar esos fantasmas y elevaron a 100.000 euros la cantidad que cualquier ahorrador tenía garantizada, contra viento y marea, en sus depósitos. Por muy pequeño que sea Chipre, por diminuto que sea su peso específico dentro de la UE, el acuerdo para su rescate -10.000 millones de euros, de los cuales un 12% los aporta España- abre una senda inédita en la resolución de los múltiples frentes abiertos que está dejando la crisis. Y la incertidumbre sobre si esa vía abierta provocará más desconfianza de los inversores y nuevos ataques contra la deuda de los países más debilitados -como España, Italia, y ojo, también Francia- despierta las peores pesadillas, las que creíamos haber superado tras el infausto verano de 2012.

Dice el gobierno español -y dice Europa- que el rescate a Chipre no es extrapolable a ningún otro país. Es lo razonable; pero hasta este fin de semana también pensábamos que el dinero de los ciudadanos de la Unión estaba a salvo en los bancos, y sobre esa convicción se sostiene que las opiniones públicas estén soportando recortes y más recortes en salarios, pensiones y servicios públicos básicos a cambio de inyectar enormes cantidades de dinero para sanear las entidades financieras. Se trata de un compromiso tácito que ahora parece papel mojado.

Alemania celebra elecciones el próximo mes de septiembre y la canciller Merkel no está dispuesta a que sus votantes la castiguen por ayudar a países que han demostrado tanta avaricia como una tramposa habilidad para beneficiarse del euro y del paraguas europeo, y que ahora se ven incapaces de reparar los destrozos ocasionados en su sistema, ni siquiera con la ayuda rusa -2.500 millones de euros en 2011-. En coordinación con el Banco Central Europeo, que había amenazado con dejar de suministrar liquidez a los bancos chipriotas -esto es, condenarles a la quiebra-; con un Hollande incapaz de articular un bloque alternativo al inmenso poder germano -nadie quiere aparecer al lado de los "apestados"-, la alternativa era diabólica: o quiebra, o quita y corralito.

Los bandazos en la gestión de la crisis que está dando la UE generan más inestabilidad, justo en el momento en el que más credibilidad necesitamos de las instituciones europeas. A estas alturas, todos somos conscientes de que la construcción de la moneda única se hizo sobre pilares de barro, y que apuntalar el edificio será un proceso más lento y complejo de lo deseable. Pero la respuesta al descontrol chipriota, con la confiscación de parte de los depósitos, abunda en la certeza de que son los ciudadanos los paganos de la crisis.

No hay razones objetivas para pensar que España (o Italia) pudieran verse en una situación parecida a la de Chipre. Pero si algo hemos aprendido en estos años es que la capacidad de contagio de los problemas financieros depende de un factor irracional al que resulta difícil embridar. Y con un ojo puesto hoy en la reacción de los mercados, es desmoralizante la sensación de que la UE impone soluciones a un caso concreto y acotado, a riesgo de convertir esa solución en un problema mayor aún, de consecuencias imprevisibles.