Por qué los noruegos tendrán más fácil salir de la crisis que los españoles

La “hucha de las pensiones” está prácticamente vacía, justo en un momento en el que más falta nos haría tener esas reservas más abultadas.

Por Álvaro Menéndez, wealthtech manager de Fintup:

Para paliar los estragos causados por el COVID-19 hace falta dinero. Mucho dinero, lamentablemente. Dinero para impulsar medidas de apoyo a las empresas y los autónomos, con el fin de ayudarles a reactivar sus negocios y hacer frente a la pérdida de ingresos vinculada al cese de actividad impuesto por el estado de alarma. Dinero para pagar los ERTE y las prestaciones por desempleo de los miles de personas que han perdido su puesto de trabajo. Dinero para las familias que, a causa de lo anterior, se encuentran en una situación de máxima vulnerabilidad que les impide hacer frente a sus gastos del día a día…

Según datos oficiales, el coste que han supuesto para el Estado los ERTE de fuerza mayor desde el 14 de mayo hasta el 30 de junio ronda los 21.400 millones de euros, que podrían aumentar en unos 9.000 millones más con la decisión aprobada recientemente de ampliarlos hasta el 30 de septiembre. También acaba de aprobarse el Ingreso Mínimo Vital, una prestación que, cuando esté funcionando a pleno rendimiento, según el Ministerio de Inclusión, Seguridad Social y Migraciones, llegará a unas 850.000 familias y tendrá un coste aproximado de 3.000 millones de euros.

En cuanto a los planes de ayuda para las empresas, ya en marzo se aprobaron 14.400 millones de euros en medidas económicas para pymes y autónomos, pero si las sumamos a los planes específicos para el sector turístico, las aerolíneas y demás sectores, las cifras se escapan a nuestro control.

En abril, la deuda pública en España rozó los 1.234.694 millones de euros, equivalentes al 98,9% del PIB. Un récord histórico. Según datos del Banco de España, en el primer trimestre sumó 35.294 millones de euros. Son cifras que condicionarán nuestro futuro a corto y medio plazo, y harán que la sombra de esta crisis provocada por el COVID-19 sea muy, muy alargada.

Pero, al margen de lo que la pandemia nos ha traído y que nadie hubiera podido prever, ni siquiera imaginar, por mucho que lo hubiéramos intentado, ¿podríamos haber hecho algo en el pasado para que nos hubiera pillado mejor armados económicamente en el momento de afrontar una necesidad de liquidez como la actual? En Fintup creemos que sí, y para hacer esta afirmación, que ahora argumentaremos, nos fijaremos en el modelo noruego.

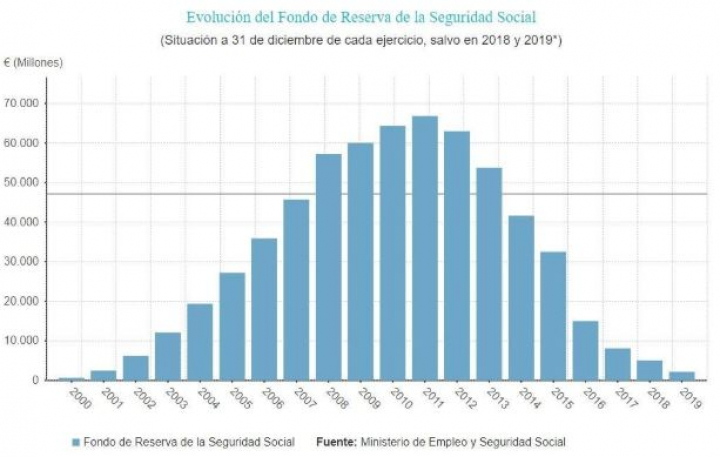

En el año 2000, el Gobierno de Aznar creó el Fondo de Reserva de la Seguridad Social con el fin de acumular las reservas de los años de bonanza económica (sobre todo por el auge de la construcción), por si más adelante hacía falta usar ese dinero en el caso de que la recaudación a favor de la Seguridad Social fuese insuficiente para pagar cada mes las pensiones públicas. Hasta aquí, la iniciativa es perfecta.

Sin embargo, lo que se hizo mal fue la forma en que se eligió invertir ese dinero mientras no hacía falta utilizarlo: se eligió invertir en deuda pública española. Hoy, esa “hucha de las pensiones” está prácticamente vacía, justo en un momento en el que más falta nos haría tener esas reservas más abultadas.

Veamos ahora el caso de Noruega. Cuando hace unos años el Estado noruego descubrió petróleo en el Mar del Norte decidió crear un fondo soberano, pero en su caso, decidió invertir ese capital en bolsa, es decir, en renta variable. El pasado mes de mayo, Noruega sacó de ese fondo 37.000 millones de dólares, que representaban tan sólo un 3% del total. Y aún le queda una cifra de 13 dígitos.

En 2011, nuestro Fondo de Reserva de la Seguridad Social tenía acumulados 66.000 millones de euros. Si en lugar de en deuda pública se hubieran invertido, por ejemplo, en el S&P 500, hoy esa hucha tendría la difícilmente legible cifra de 138.637.973.688 millones de euros (de los que habría que descontar los cerca de 60.000 millones que se han ido sacando en los últimos años).

Como conclusión, los noruegos tienen ahora mucho más fácil que nosotros salir de la crisis, y no se debe a tener petróleo, sino a haber sido más inteligentes a la hora de gestionar su fondo soberano. Ellos vieron claro que, seas un individuo o seas un estado, para invertir bien la clave no está en contratar un caro equipo de expertos que engorden a base de comisiones para “investigar” por dónde va a soplar el viento de los mercados financieros la próxima década. Ni tampoco abrir un ministerio. Basta con seguir la filosofía de John Bogle.

Ciertamente, en este momento nuestro país está en desventaja respecto a Noruega, pero seguro que nuestras autoridades económicas algo podrán aprender de ellos. Tal vez sea el momento adecuado para adoptar una política económica que nos prepare para poder hacer frente a futuras contingencias, ya que el escenario global en el que nos movemos es cada vez más incierto. Y si no, que nos hubieran dicho mientras nos comíamos las uvas lo que nos esperaba en este inicio de nueva década.