América Latina: Ahorrando los ingresos extraordinarios del boom de términos de intercambio

Los países exportadores de materias primas de América Latina se vieron sumamente beneficiados con el boom de precios de estos productos que comenzó alrededor de 2002. En este contexto, el fortalecimiento de los balances públicos y externos ha creado la sensación que, esta vez, la respuesta macroeconómica al boom de términos de intercambio ha sido distinta (y más prudente) que en episodios anteriores. Pero, ¿ha sido realmente así?

En un estudio reciente, analizamos la historia de booms de términos de intercambio en América Latina durante el período 1970-2012 y cuantificamos los ingresos extraordinarios (es decir, los ingresos "extra" derivados de estas mejoras de los términos de intercambio). También documentamos los patrones de ahorro durante estos episodios y evaluamos la magnitud del "esfuerzo" por ahorrar dichos ingresos extraordinarios.

Del análisis se desprende que la magnitud de los ingresos extraordinarios derivados del reciente boom de términos de intercambio no tiene precedentes, al tiempo que el esfuerzo por ahorrarlo ha sido menor que en episodios anteriores.

El reciente boom de términos de intercambio desde una perspectiva histórica

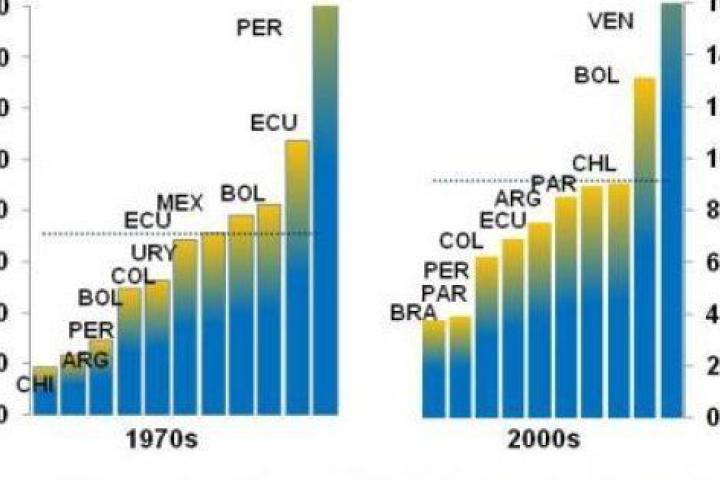

Una comparación histórica de episodios de shocks pronunciados de términos de intercambio -visibles en las décadas de 1970 y 2000- muestra que, si bien el reciente boom en América Latina ha sido considerable, no ha sido mucho mayor que el observado en los años setenta (véase el gráfico 1). Sin embargo, ha sido mucho mayor que el de otras regiones, y sólo comparable al experimentado por los países exportadores de petróleo de la región de Oriente Medio y Norte de África (véanse las comparaciones regionales en el documento de trabajo).

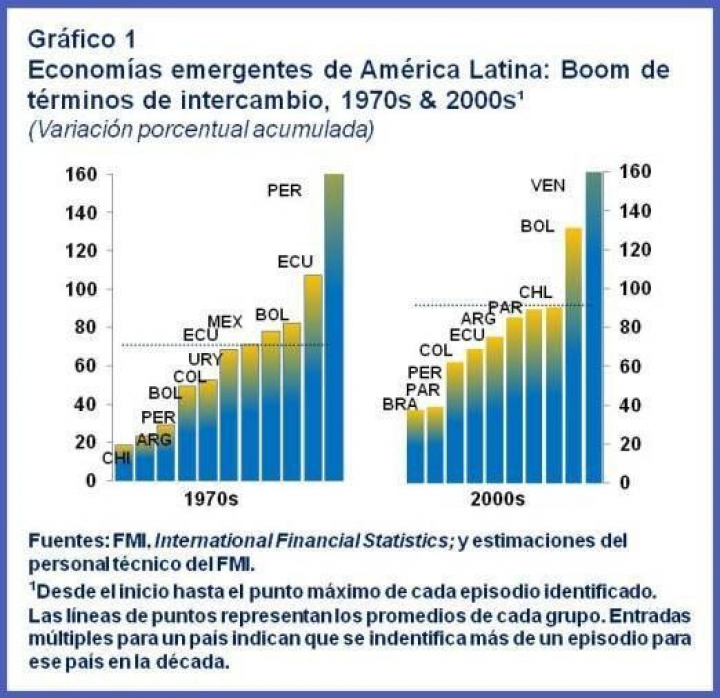

Por otro lado, el shock de ingresos extraordinarios derivado de la mejora de precios del comercio ha sido mucho mayor en el reciente episodio que en los anteriores (véase el gráfico 2) debido a un mayor grado de apertura comercial a la vez que el boom ha sido más prolongado. Además, el impacto sobre el ingreso del boom reciente ha sido considerable en términos absolutos, e implica un aumento promedio del ingreso cercano al 15% anual. Dicho en otras palabras, el ingreso real ha sido un 15% mayor que el que se habría observado si no hubiera ocurrido el shock de términos de intercambio, midiendo sólo el impacto directo de la mejora en los términos de intercambio.

Dentro de la región, Bolivia, Chile y Venezuela se destacan por ser los que más se beneficiaron, con aumentos del 30% anual en Venezuela y del 20% en los otros dos países. También en el caso de esta medida, las cifras de América Latina son comparables solamente con las observadas en algunos países de Oriente Medio. Brasil está en el otro extremo de la distribución, con estimaciones de ingresos extraordinarios considerablemente más bajas, mientras que las variaciones de los términos de intercambio de México y Uruguay durante la última década, según nuestra definición, no califican como booms.

¿Se ahorró esta vez una proporción mayor de los ingresos extraordinarios?

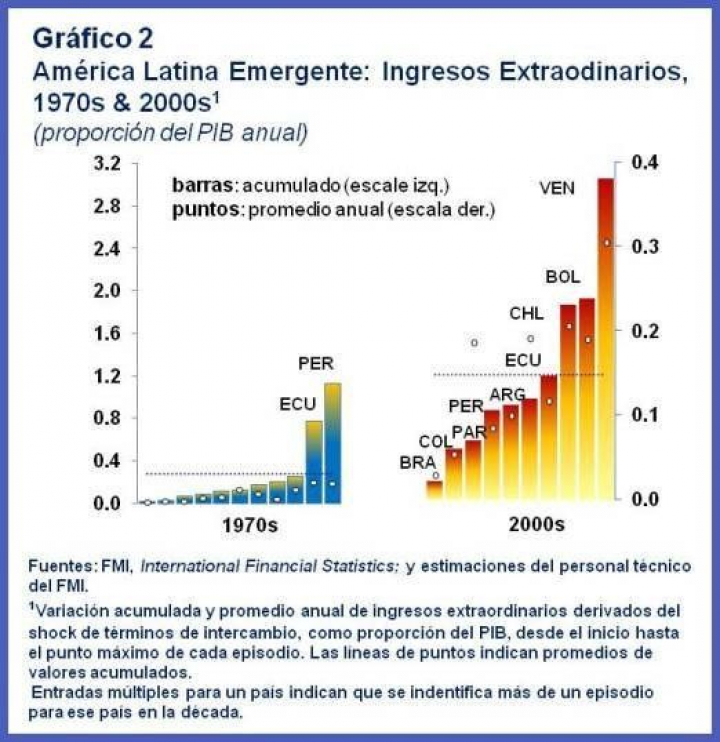

La comparación de las tasas de ahorro agregado sugiere que la respuesta de la región al último boom de términos de intercambio ha sido más prudente que en el pasado. La mediana de la tasa de ahorro aumentó alrededor de 4-5 puntos porcentuales del PIB, en comparación a 2-3 puntos porcentuales en episodios anteriores. Esto ha sido acompañado por un incremento considerable de la tasa de inversión (de alrededor de 5 puntos porcentuales), en claro contraste con lo ocurrido en el pasado, aunque esto ha llevado, a su vez, a un debilitamiento gradual de las cuentas corrientes.

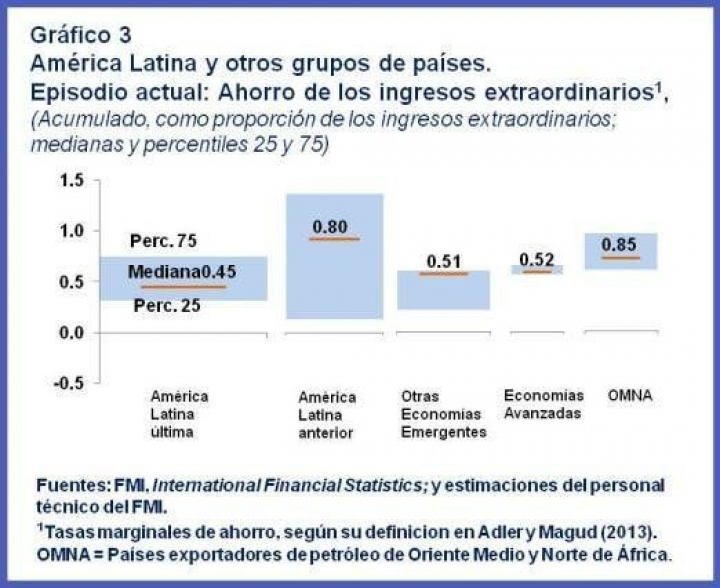

¿Significa esto que esta vez la región ha hecho un mayor esfuerzo por ahorrar los ingresos extraordinarios? No necesariamente. De hecho, estimaciones de tasas marginales de ahorro -medida por el aumento del ahorro como proporción de los ingresos extraordinarios estimados- sugieren que los países exportadores de materias primas han ahorrado una proporción menor de los ingresos extraordinarios esta vez (véase el gráfico 3). El esfuerzo de América Latina por ahorrar los ingresos extraordinarios también es bajo en comparación con otros países con niveles de ingresos extraordinarios similares (los países exportadores de petróleo de Oriente Medio). Y además, el esfuerzo por ahorrar los ingresos extraordinarios ha ido cayendo gradualmente luego de la crisis de 2008-09.

Asimismo, observamos que se está destinando una proporción cada vez mayor de los ingresos extraordinarios a la formación de capital (físico) interno en lugar de a mejorar la posición en activos externos netos (a través del aumento del ahorro en el exterior), reflejándose en un deterioro gradual de las cuentas corrientes.

¿Cuán importante es ahorrar estos ingresos extraordinarios?

¿Qué podemos aprender de los patrones de ahorro durante episodios anteriores , en términos de su efecto sobre el nivel de ingreso post-boom? Los resultados de un ejercicio econométrico simple muestran que el ahorro de los ingresos extraordinarios durante el boom tiene beneficios altos en términos de ingreso post-boom. Más interesante aún es que la composición del ahorro importa, dado que los retornos de ahorrar vía acumulación de activos externos fueron significativamente mayores a los de ahorrar vía inversión interna. Si esto refleja los beneficios de fortalecer la posición externa neta o el costo de una mala asignación interna de los recursos durante el boom es una pregunta empírica todavía sin responder. Lo que sí observamos es que, en el pasado, este resultado parece haber sido especialmente cierto en el caso de América Latina.

En general, nuestros resultados parecen indicar que el reciente fortalecimiento de los balances en la región obedece principalmente a la magnitud de los ingresos extraordinarios derivados del boom de términos de intercambio, más que a un mayor esfuerzo por ahorrarlos. Además, las tasas de ahorro apuntan hacia una tendencia declinante mientras que los balances de la cuenta corriente continúan debilitándose, por lo cual se torna conveniente monitorear más de cerca los patrones de ahorro e inversión en la región.