El BCE toma el relevo a la Reserva Federal

Evidentemente la UME no saldrá del estancamiento sólo con las medidas de política monetaria no convencional. Hacen falta reformas estructurales, y allí donde se pueda, aplicar programas de estímulo. Nuestro banco central ha hecho su parte del trabajo. Con retraso, sí, pero se ha impuesto a la opción más reacia. De nuevo, valiente e inteligente Draghi.

Una de las modificaciones en los últimos años en la política de comunicación de los bancos centrales ha sido aumentar la previsibilidad de sus decisiones. Así, cuando las toman, los mercados financieros ya han tenido tiempo de interpretarlas y de reaccionar en consecuencia. Pero no solo los mercados, también los distintos agentes implicados en la actividad económica cuentan con más tiempo para asimilar las medidas no convencionales. Sorprender ya no se lleva en política monetaria, por más que el Banco de Suiza la pasada semana nos dejara con la boca abierta al poner fin a su compromiso de comprar euros a cambio de 1,20 francos. Nadie puede decir que no esperaba que el anuncio del BCE de ampliar su programa de Quantitative Easing (QE). En primer lugar, porque apenas unas horas antes se encargó de filtrarlo. En segundo, porque ya en septiembre, cuando comenzó a comprar bonos emitidos por entidades financieras, reconoció que se había planteado la posibilidad de adquirir deuda pública.

Tuve ocasión de analizarlo aquí, y recurro a esta línea que escribía hace cuatro meses: "De momento, el BCE no da el paso de comprar bonos emitidos por los Tesoros nacionales... En mi opinión, si el ciclo económico persiste en su deterioro, el BCE terminará por comprarlos, que es lo que ha estado haciendo durante los últimos cinco años la Reserva Federal de EEUU".

Por desgracia, la actividad económica en la UME no ha dado muestras de reactivación y, lo que puede ser más preocupante, se ha intensificado la caída de los precios al consumo. En definitiva, se ha incrementado el riesgo de deflación derivado de la, aquí sí, inesperada caída del precio del petróleo. El BCE está cada vez más lejos de cumplir su objetivo de inflación (crecimiento interanual del IPCA del 2%), y la presión para imitar al banco central de EEUU era clara. Y eso es lo que va a hacer. Desde marzo comprará mensualmente 60.000 millones de EUR en activos de renta fija, la mayoría deuda pública. Para que nos hagamos una idea de lo que significa, es algo más que la emisión neta anual del Tesoro público español en un año. La intención del BCE es comprar al menos hasta septiembre de 2016, por lo que totalizará más de un billón de euros (el equivalente al PIB de España). Pero si la inflación no se acercara a su objetivo, podría prolongar las adquisiciones. El objetivo es conseguir que los tipos de interés se reduzcan lo máximo posible y, de esta forma, estimular la actividad económica. En línea con lo que decíamos al principio, tan sólo la expectativa de que el BCE anunciara una medida que la de hoy, ha permitido que el coste al que se financia el Tesoro a 10 años haya caído desde el 3,0% vigente en verano al 1,50% actual.

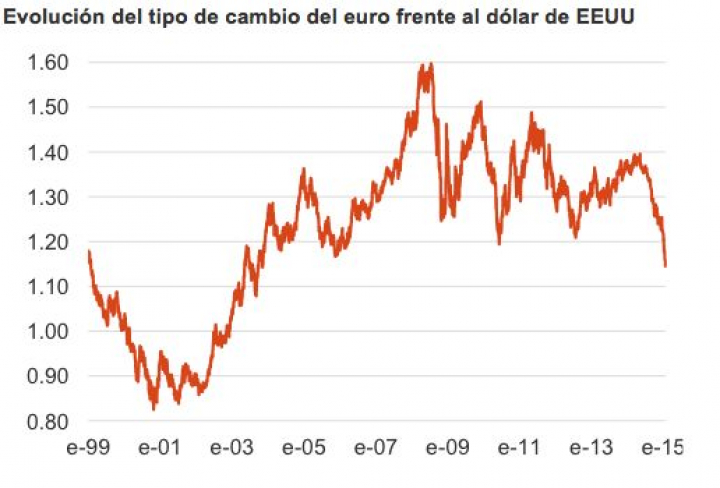

Pero se consiguen otros efectos positivos. Y vuelvo a recurrir a una de las frases que escribía en septiembre: "Si un Quantiative Easing del BCE sirve, además de para reducir los tipos de interés, para debilitar nuestra moneda (claramente sobrevalorada) será una buena medida, tanto para el crecimiento como para evitar el riesgo de deflación". La afirmación sigue siendo válida, aunque con un matiz. En niveles de 1,15 USD/EUR ya no se puede decir que el euro esté sobrevalorado (entonces cotizaba a 1,30). Entramos ahora en un período en el que nuestra moneda debe cotizar infravalorada. Recupero el gráfico de la evolución de tipo de cambio del EUR contra el USD para comprobar los niveles de cotización vigentes entre 2000 y 2003: este es uno de los objetivos a alcanzar. Y para ello es útil la decisión del BCE. Evidentemente la UME no saldrá del estancamiento sólo con las medidas de política monetaria no convencional. Hacen falta reformas estructurales, y allí donde se pueda, aplicar programas de estímulo. Pero nuestro banco central ha hecho su parte del trabajo. Con retraso, sí, pero se ha impuesto a la opción más reacia. De nuevo, valiente e inteligente Draghi.