Economía para no economistas: cambian los motores de la recuperación global

EEUU vuelve a configurarse como el motor más sólido de la recuperación global. La ágil respuesta de la política económica a la crisis permite a este país posicionarse en un estadio más avanzado de la recuperación. El Banco Central de esta economía subirá pronto los tipos de interés y ello conducirá seguramente a un dólar todavía más apreciado frente al euro.

Como es habitual por estas fechas, el FMI ha actualizado su documento de previsiones para la economía global, el World Economic Outlook (WEO). El informe apuesta por un escenario de recuperación global pero en el que cambian los motores del crecimiento recogiendo, entre otros aspectos, el impacto que la caída del precio del petróleo tiene sobre las economías exportadoras e importadoras de petróleo. El área euro es, sin duda, una de las regiones que más se beneficia de un barril de Brent más barato, y así lo recoge en sus previsiones el Fondo (crecimiento esperado del 1,5% para 2015).

El arranque de año no podía ser más favorable para las economías europeas y, en particular, la española. A la ya comentada cesión del precio del petróleo se une la depreciación del euro, los estímulos cuantitativos del Banco Central Europeo (BCE) y la mejora asociada en las condiciones financieras a las que se enfrentan bancos, hogares y empresas. Todos estos aspectos son claves en el mensaje optimista del WEO sobre la recuperación. Pero, como en todo, el crecimiento incipiente que registra Europa tiene luces y sombras.

Las sombras provienen de la incógnita que supone el área euro a medio plazo: ¿podrá la recuperación sostenerse por sí sola o asistimos a una reactivación que se diluirá una vez se retiren los estímulos? ¿Se han corregido los desequilibrios que ponen en riesgo el crecimiento? ¿Es el marco institucional del área euro lo suficientemente sólido como para garantizar la estabilidad macroeconómica y financiera de sus Estados miembros?

Estas preguntas tienen difícil respuesta. La recuperación se encuentra, desde luego, estimulada por las políticas del BCE, y compra tiempo para que Europa resuelva sus asignaturas pendientes. La primera, plantear una consolidación fiscal inteligente que reduzca el todavía elevado déficit público de algunos países (entre ellos, España) sin erosionar el crecimiento. La segunda, avanzar en el proceso de reformas estructurales, todavía incompleto (conviene no confundir reformas con recortes; son las primeras las que elevan el potencial de crecimiento de una economía). Y la tercera, evitar un accidente financiero como puede ser la salida del euro de Grecia o un endurecimiento prematuro de las condiciones monetarias. Esto último obligará al BCE a mantener su esfuerzo cuantitativo (compras de deuda pública) por un periodo prolongado de tiempo.

Fuera de Europa, el FMI plantea dudas sobre el crecimiento de regiones que hasta hace poco se encontraban entre las más dinámicas del mundo. Preocupa sobre todo la situación de América Latina: terminado el súperciclo de materias primas, las economías de estos países afrontan retos específicos. Entre ellos, reducir su dependencia de las exportaciones de materias primas como fuente de crecimiento y estimular la inversión privada. De lo contrario, la falta de crecimiento de esta área puede convertirse en un mal endémico.

Finalmente, EEUU vuelve a configurarse como el motor más sólido de la recuperación global. La ágil respuesta de la política económica a la crisis permite a este país posicionarse en un estadio más avanzado de la recuperación. El Banco Central de esta economía subirá pronto los tipos de interés y ello conducirá seguramente a un dólar todavía más apreciado frente al euro.

En suma, que el FMI revisa al alza sus previsiones de crecimiento para el área euro y fundamenta su revisión en factores pasajeros como el estímulo del BCE, la depreciación de la moneda y la caída del precio del petróleo. Los interrogantes para el medio plazo siguen vigentes. El endeudamiento elevado y el potencial de crecimiento más allá de 2015 y 2016, reducido en nuestra opinión, suponen una combinación inquietante.

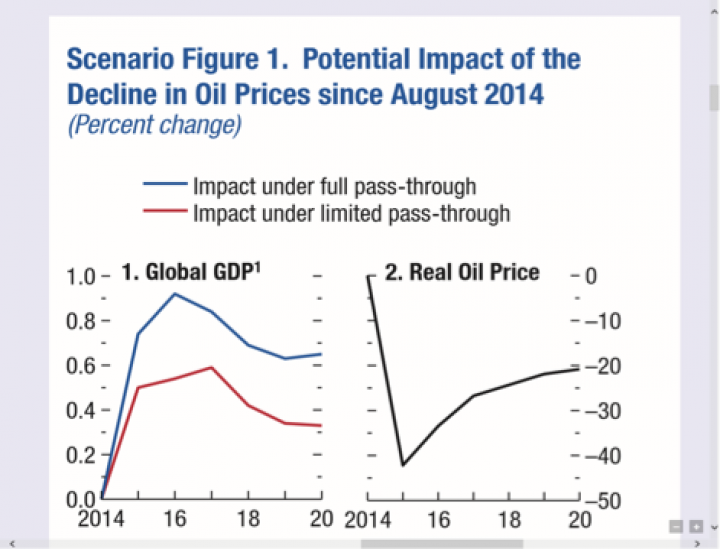

Gráfico 1. Estimación del impacto de la caída del precio del petróleo sobre el PIB global

(% de variación sobre escenario base)

Fuente: FMI

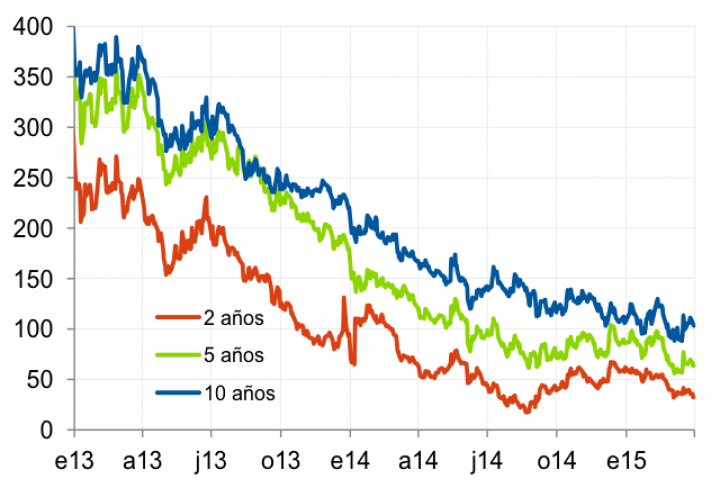

Gráfico 2. Prima de riesgo de España frente a Alemania a varios plazos

(puntos básicos)

Fuente: Afi, Reuters