¿Ahorramos, invertimos o guardamos nuestro dinero debajo del colchón?

No parece que en España vaya a pasar lo que en Chipre, aunque seguro que el colchón con caja fuerte ha tenido un incremento de demanda. Para los que aún confían en el sistema financiero explicamos algunas de las alternativas de ahorro que existen con los pros y contras de cada una de ellas.

Tras vivir el mes pasado con el corralito chipriota en portada de los diarios, más de uno y más de dos han recordado aquello de "cuando las barbas de tu vecino veas pelar..." y se han preguntado si compensa mantener sus ahorros en las entidades financieras españolas. Más aún cuando la rentabilidad media de los depósitos es cada vez menor, una vez finiquitada, parece que definitivamente, la guerra del pasivo entre nuestras entidades.

No parece que en España vaya a pasar lo mismo que en Chipre, aunque seguro que el inventor del colchón con caja fuerte incorporada (para que luego digan que en España no somos capaces de innovar...) ha tenido un fuerte incremento de demanda en las últimas semanas. Para los que aún confían en el sistema financiero hoy explicamos brevemente algunas de las alternativas de ahorro (a corto o medio plazo) que existen con los pros y contras de cada una de ellas.

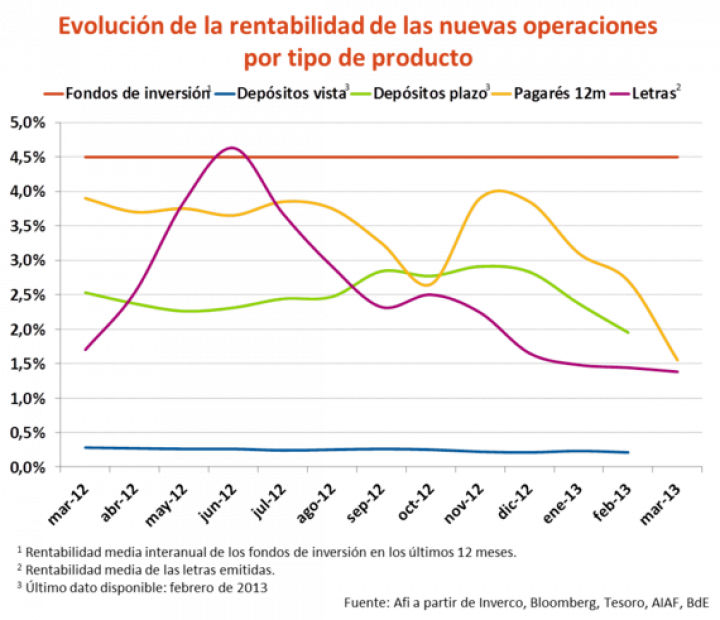

Los depósitos. Son productos de baja o media rentabilidad y bajo riesgo al estar cubiertos hasta 100.000 euros (por titular y entidad) por el Fondo de Garantía de Depósitos (FGD). Podemos encontrarlos de dos tipos: (i) los depósitos a la vista, que son las libretas y cuentas corrientes con las que operamos diariamente, donde nuestros ahorros están disponibles (salvo corralito en contrario...) pero, en contraposición, apenas nos pagan nada, excepto en algunas cuentas remuneradas; y (ii) los depósitos a plazo, con remuneración más alta siempre que no saquemos nuestros ahorros antes de la fecha de vencimiento del depósito (si lo hiciéramos nos penalizarían en los intereses, nunca en el principal).

Los pagarés. Ya hablamos de ellos en otro post del blog. Podrían considerarse un sustitutivo de los depósitos a 1 o 2 años, con la nada despreciable salvedad de que no están respaldados por el FGD y que, para recuperar el dinero invertido antes de la fecha de vencimiento, el pagaré se vende en el mercado secundario por lo que no siempre estaría garantizada su recuperación antes de esa fecha. La última recomendación del Banco de España para que las entidades paguen menos por la remuneración de los depósitos parece también haber abarcado a los pagarés, con lo que su rentabilidad ha disminuido respecto a la de 2012.

Los fondos de inversión. Se trata de inversiones colectivas en diversos productos financieros (de renta fija o de renta variable según el perfil de riesgo del fondo) a través del ahorro de distintos inversores y que es gestionado mediante una gestora de fondos. La rentabilidad puede ser mucho más alta que en los depósitos, sin embargo, el riesgo es también mucho mayor, ya que, por un lado puede perderse parte de la inversión al invertir en productos que cotizan en mercado y, por otro, la inversión no está garantizada por el FGD. Que nadie se llame a engaño si ha oído hablar del Fondo de Garantía de Inversiones (FOGAIN); este fondo, como el FGD, garantiza hasta 100.000 euros de las inversiones, en caso de que la entidad que presta el servicio de inversión entre en concurso de acreedores o cuando no puede cumplir sus obligaciones, pero nunca protege de la pérdida de valor de la inversión. Estos fondos, aparte de la fecha de vencimiento, suelen tener "ventanas de salida", donde el inversor puede recuperar la inversión (al valor de ésta en ese momento). Dada la baja rentabilidad del resto de productos de ahorro, se han convertido en el producto estrella en la actualidad.

Las Letras del Tesoro han sido otro de los instrumentos que han servido como ahorro durante la crisis ya que su rentabilidad había tenido repuntes históricos. Son bonos emitidos por el Reino de España a corto plazo (3, 6 y 12 meses -antes había a 18-) cuyo garante es el propio país. Actualmente las rentabilidades vuelven a ser muy bajas y el producto ha perdido interés.

La elección por cualquiera de estos instrumentos u otros dependerá del perfil de riesgo del ahorrador o inversor. Siempre tenemos que recordar que, normalmente, mayores rentabilidades van asociadas a mayor riesgo (y/o menor liquidez). Por tanto, el que quiera poner sus barbas a remojar puede comprar el colchón con o sin caja fuerte. Eso sí, que no espere a cambio ninguna rentabilidad por sus ahorros.