El bueno, el feo y las agencias de rating

¿Podemos culpabilizar a S&P o al resto de agencias de rating de iniciar la crisis financiera? En cualquier caso, es labor de los propios países o instituciones supranacionales la aceptación de las agencias como agentes válidos del mercado.

Estados Unidos, ese país tan dado a la búsqueda de héroes y villanos más allá de las páginas de Marvel y de la películas de Hollywood, ha encontrado un viejo y conocido antihéroe a quien endosar la responsabilidad del comienzo de la crisis (ahí es nada): Standard and Poor's (S&P para los amigos). En febrero la fiscalía de Estados Unidos, como adalid de la sociedad americana, presentó una demanda contra esta agencia de rating por influir en el precio de productos financieros con calificaciones que no reflejaban su verdadero riesgo.

¿Qué hay de cierto en todo esto? ¿Podemos culpabilizar a S&P o al resto de agencias de rating de iniciar la crisis financiera? Para dar una respuesta razonada debemos saber qué son exactamente y cuál es la función de las agencias de rating.

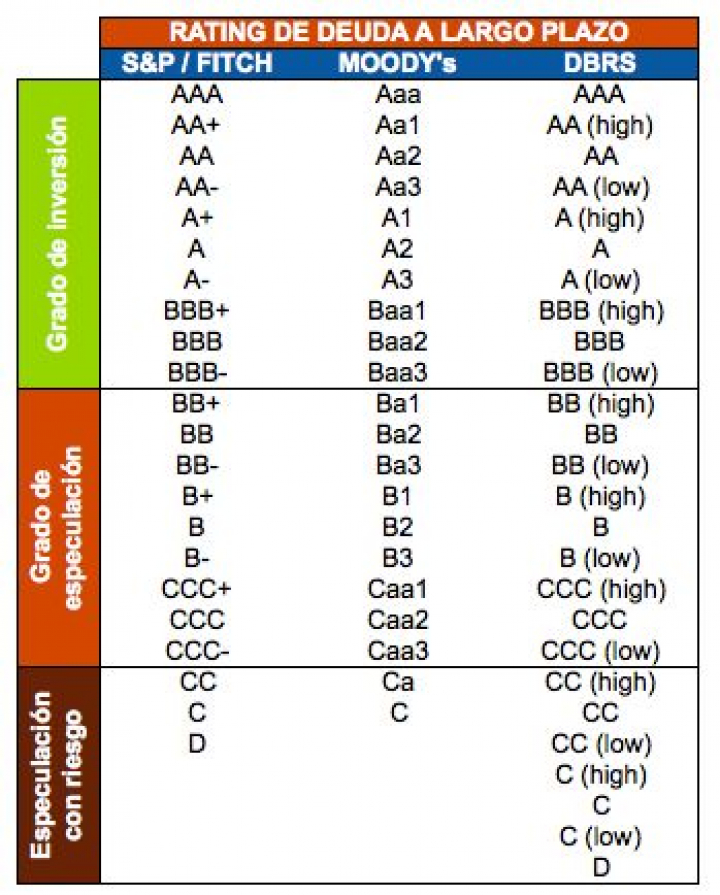

Las agencias de rating son entidades privadas cuya función es evaluar el riesgo de entidades (bancos tradicionales, bancos de inversión, cajas, cooperativas,...) y productos financieros (bonos, cédulas, titulizaciones,...) a través de una escala de calificación propia. Es decir, tienen la función de un examinador que evalúa la capacidad de pago de las entidades o productos, sólo que en vez de poner una nota entre 0 y 10, tienen su propio sistema de calificación, al estilo anglosajón, con letras en vez de números. La idea subyacente es que cuantas más "A" tenga la nota, mejor es el producto o la entidad, en el sentido en que menos riesgo tiene asociado.

¿Para qué sirven estas calificaciones o ratings? Básicamente es una forma de estandarizar la opinión de los productos del mercado. Dentro de la amplia gama de bonos o entidades financieras mundiales en las que un inversor puede estar interesado en invertir, un vistazo a sus calificaciones permite una primera comparación rápida de qué entidades o productos tienen más riesgo, a priori, que otros.

Un punto a reseñar es que es la propia entidad evaluada la que contrata a la agencia de rating. Esto supone que puede existir un conflicto de intereses latente: si una agencia tiene fama de ser dura en sus calificaciones, la entidad preferirá contratar a otra, por lo que a la agencia no le conviene ser demasiado incisiva. No cabe duda de que es un riesgo y que hay que confiar en la buena praxis de las agencias y de las entidades, lo cual quizá sea mucho confiar. Pero por otro lado, no es este modelo tan distinto a otro similar que no tiene crítica: el de los auditores independientes que auditan las cuentas de las empresas.

En cualquier caso, es labor de los propios países o instituciones supranacionales la aceptación de las agencias como agentes válidos del mercado. De entre las cientos de agencias de rating que hay en el mundo, ahora mismo sólo existen 4 "oficiales" en Europa: las 3 conocidas (Moody's, S&P y Fitch) y la canadiense DBRS. Las calificaciones de estas 4 agencias son vinculantes para el Banco Central Europeo y sirven, por ejemplo, para evaluar las garantías que presentan las entidades como aval de los préstamos del BCE.

Calificación de las agencias de rating. Fuente: Elaboración propia.

¿Cuál es la base de la demanda a S&P y que podría extenderse a las demás agencias? El problema es que, antes del comienzo de la crisis, se calificó con buenas notas (AAA o similares) a productos y entidades que resultaron no ser tan seguros. Lo que da lugar a la duda de si la incorrecta valoración se debió a un error en la metodología de evaluación o, por el contrario, se debe al conflicto de intereses mencionado, que se tradujo en mejores notas a productos que no debían tenerlas. La respuesta la tendrá que dilucidar el sistema jurídico norteamericano.

El proceso tampoco puede dejar en buen lugar a los inversores, que sin ser los malos de la película, al menos sí quedan retratados como los "feos", y es que eran ellos los que tenían el deber de evaluar por sí mismos el riesgo de los productos en los que invertían. No me imagino, por ejemplo, a los directores de una empresa demandando a una universidad porque han contratado a un trabajador que tuvo de media sobresaliente en la carrera y, sin embargo, no ha respondido a las expectativas laborales; entre otras cosas porque para eso están sus propias evaluaciones a través de entrevistas. Al igual que la calificación media en la universidad nunca puede ser la variable determinante para contratar a un trabajador, parece obvio que los ratings no deberían haberse utilizado como única medida del riesgo en la compra de productos de inversión.

Mientras S&P piensa en su defensa y Moody's y Fitch ponen sus barbas a remojar, nos toca esperar para ver el final de la película. Eso sí, no me cabe duda de que ésta no será una de esas historias con final feliz, básicamente porque me temo que en esta trama hay cierta ambigüedad entre quién es el bueno y quién el malo.