Los resultados de la banca vs. el mundo real

No se pasa de los antidepresivos a la jarana de la noche a la mañana. Es verdad que los bancos están dando mejores resultados que el año anterior, ¡pero es que ir a peor era difícil! 2012 fue el peor año en cuanto a resultados de la banca española desde el comienzo de la crisis debido al ladrillo.

Estos últimos días hemos conocido las presentaciones de resultados de los bancos españoles. A los que todavía os quedan ganas de seguir la actualidad económica seguro que habéis leído en prensa noticias de lo más optimistas: beneficios mucho más altos que el año anterior, capital por las nubes y previsiones para los próximos meses inmejorables. Visto así, parece que los bancos viven en un mundo paralelo al del resto de personas y empresas españolas.

Hay que matizar. No se pasa de los antidepresivos a la jarana de la noche a la mañana. Es verdad que los bancos están dando mejores resultados que el año anterior, ¡pero es que ir a peor era difícil! 2012 fue el peor año en cuanto a resultados de la banca española desde el comienzo de la crisis debido al ladrillo. Como muchos recordaréis, el Gobierno, vía reales decretos, exigió a los bancos que reconocieran las pérdidas esperadas de los préstamos vinculados a la promoción y construcción inmobiliaria. Y estas pérdidas sumaron más de 116.000 millones de euros al sistema, que por muchos ingresos que hubiera, eran difíciles de levantar.

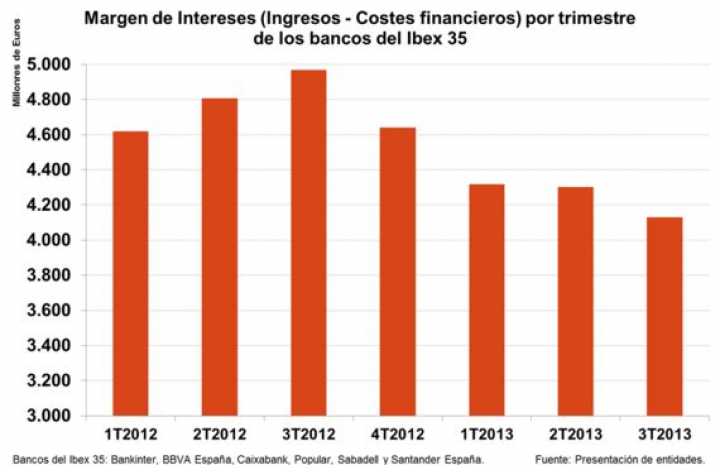

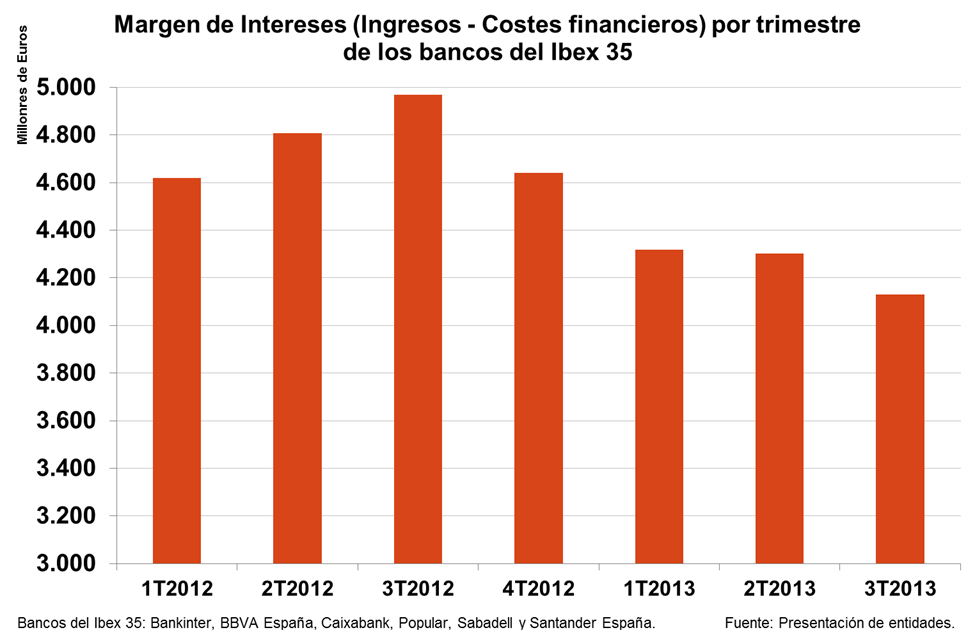

Este año, una vez reconocidas en la mayoría de los casos esas pérdidas y sin más concesión de préstamos al sector constructor, los resultados han mejorado. Claro. Sin embargo, los ingresos recurrentes (ingresos por intereses de préstamos, comisiones u otros ingresos por actividades de inversión habituales de los bancos, como la compra de bonos) siguen bajando. Desde luego, para una empresa el hecho de que los ingresos caigan, por mucho que los resultados puedan mejorar por la contención de gastos, no es una buena señal. Para los bancos tampoco.

¿Por qué los ingresos recurrentes disminuyen? Hay varias razones, aunque podríamos destacar dos por encima del resto: (i) porque el Euribor, el índice de referencia en la mayoría de préstamos con intereses variables, está en mínimos históricos de modo que los intereses que se cobran por los préstamos son muy bajos, y (ii) porque en esta España con tasa de paro por encima del 25%, cada vez existen más personas (y empresas) que no pueden pagar sus deudas.

La banca tiene otra vía para mejorar sus ingresos con poco coste y menos riesgo, el denominado "carry trade" con el Banco Central Europeo (BCE). Los bancos pueden pedir prestado dinero al BCE con un coste muy bajo (actualmente el 0,5%) y con ese dinero compran bonos, normalmente emitidos por España, que pagan un interés elevado (entre un 3 y un 4%, más alto que la mayoría de las hipotecas, que pagan el euribor más un diferencial). De esta forma, el banco puede recibir un 4% por su inversión y sólo tiene que pagar un 0,5% por el dinero prestado. ¡Esta operativa proporciona a la banca entre un 15 y un 25% de sus ingresos!

Si pensamos que el "carry trade" no es un negocio sostenible (en la medida en que el BCE podría, aunque no lo hará en los próximos meses, dejar de dar préstamos ilimitados a la banca europea o al menos subir su coste), los ingresos de la banca podrían ser aún menores en trimestres venideros salvo que cobre más por los préstamos que concede (bien por subidas del Euribor o bien porque cargue ese Euribor con diferenciales más altos a los que ha aplicado hasta ahora).

La situación de los bancos españoles, por tanto, no puede ser tan positiva como aparece en algunos titulares de prensa, pero por supuesto tampoco apocalíptica. Las recapitalizaciones realizadas desde 2011 (tanto privadas como públicas) han dado sus resultados y ya no se prevé ningún nuevo rescate. De hecho, su evolución bursátil desde junio ha sido la mejor de toda la banca europea, dando muestra de que los inversores internacionales comienzan a confiar en el buen funcionamiento de nuestros bancos y de que, en el futuro, encontrarán vías de mejora de sus ingresos. Si consiguieran esos ingresos a través de nueva concesión de crédito sería la mejor de las noticias, porque significaría que por fin las pymes podrían acceder de nuevo a financiación... ¡y que además podrían pagarla!

{kind=link}