Los 'robo advisor' llegan a España

Si consultas a menudo los diarios económicos verás que desde hace un tiempo se empieza a hablar cada vez más de invertir en unos fondos llamados indexados. Aunque te pueda parecer un término nuevo o una nueva forma de invertir lo cierto es que no es para nada así.

Invertir en un fondo indexado no es más que invertir en un fondo que trata de replicar lo más exactamente posible el comportamiento de un determinado índice. Por ejemplo, puedes invertir en un fondo índice del S&P 500, de tal forma que tu inversión seguirá la rentabilidad que el S&P 500 tengas durante el tiempo que estés invertido en él.

Si de aquí a un tiempo este tipo de fondos está tomando más relevancia es gracias a la aparición en España de los llamados robo-advisor o gestores automatizados. Tan sólo llevan algo más de un año entre nosotros y algunos como Indexa Capital gestionan a día de hoy más de 35 millones de euros de más de 1.500 clientes, con un crecimiento mensual actualmente de 5 millones de euros.

El principal atractivo que tienen este tipo de fondos indexados son las bajas comisiones que suelen tener y por consiguiente los beneficios de rentabilidad que eso conlleva para una inversión a largo plazo. La comisión de los fondos indexados más demandados suele rondar el 0,20% - 0,30%, muy lejos de los 2-3% que un fondo administrado suele costar. A esta comisión habría que sumarle la comisión del robo advisor, en caso de utilizar uno, que suele oscilar entre el 0,50-0,60%.

Cómo invertir en fondos indexados a través de un robo-advisor

El funcionamiento de este tipo de gestores es prácticamente igual sea cual sea la empresa que elijas para llevar a cabo tu inversión. En páginas como fondosindexados.net puedes encontrar información de las más utilizadas a día de hoy en el mercado español y puedes encontrar información de cada una de ellas antes de tomar una decisión.

Sea cual sea la que elijas, verás que toda apertura de cuenta comienza con un cuestionario de unas 10 preguntas.

Has de responder a esas preguntas a conciencia ya que en función de todas tus respuestas se te asignará un perfil de inversor más agresivo o más conservador.

Una vez rellenado el formulario y asignado tu perfil, se te creará una cartera compuesta principalmente por fondos indexados y se repartirá tu capital invertido entre esos fondos, de tal forma que al final tengas una cartera diversificada y los más a fin posible a tus intereses. Siguiendo con el ejemplo de Indexa Capital, puedes hacer la prueba y conocer tu perfil de inversor rellenando este formulario. También puedes mirar alternativas como Finizens otra de las más utilizadas en la actualidad.

Ventajas y desventajas de utilizar un robo advisor

Si te estás planteando iniciarte en la inversión en fondos índice, has de saber que también puedes hacerlo por tu cuenta a través de tu banco de confianza.

El mayor problema con el que te puedes encontrar es que tu banco no te lo ponga sencillo pues por norma general no les interesa comercializar este tipo de fondos. Ten en cuenta que la principal característica de este tipo de fondos es la baja comisión que tiene y con ellos los bancos no ganan dinero, que al fin de cuentas es lo que les interesa.

De todas formas, existen bancos que si ofrecen esta opción y eres libre de solicitarlos e invertir en ellos por libre.

Si decides utilizar un robo advisor, las principales ventajas serán las siguientes:

- Cartera diversificada en función de tu perfil sin dedicación por tu parte para confeccionar dicha cartera.

- Comisiones más bajas gracias al acceso a clases de inversor más fuertes. Al invertir en conjunto con otros usuarios, accedes a comisiones más bajas en la contratación de fondos.

- Reajuste automático de tu cartera. En función del desvío que vaya tomando tu cartera con el paso del tiempo, esta se irá reajustando automáticamente cada cierto tiempo para mantenerse lo más ajustada posible a tu perfil.

Como principales inconvenientes, podríamos citar los siguientes:

- Gestión totalmente automatizada: dejas en manos de un algoritmo tu inversión. En Estados Unidos esto es algo habitual y millones de personas pasan su patrimonio a un robo advisor, pero en España esto aún puede dar algo de respeto.

- Tienes que pagar una pequeña comisión al robo advisor: si lo haces por tu cuenta te ahorrarás esa comisión.

Como puedes ver, las ventajas de utilizar un robo advisor para gestionar tu capital son bastante interesantes y pueden ser una opción a tener muy en cuenta si te estás planteando diversificar tus inversiones.

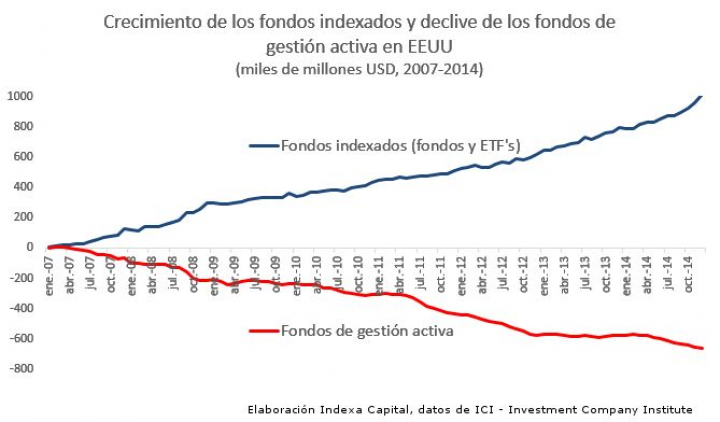

A día de hoy las estadísticas dicen que la mayoría de fondos gestionados son incapaces de superar al propio indice sobre el que están invirtiendo. Así pues, parece absurdo pagar una comisión de hasta un 3% a un gestor que tiene un porcentaje muy alto de posibilidades de no superar ni tan siquiera al propio índice. Para eso puede resultar más interesante invertir en el propio índice y pagar mucha menos comisión para ver aumentada tu rentabilidad, ¿no?

Los