¿Quién teme a la deflación?

La situación actual no es, sin embargo, alarmante. Esa reducción en los precios en los próximos meses coexistirá probablemente con repuntes en el consumo privado, consecuente con el moderado crecimiento de la renta disponible de las familias asociado a las mejoras del empleo ya explícitas y en menor medida a la liberación de la imposición sobre la renta.

¿Quién iba a decirnos a los españoles que acabaríamos preocupándonos por la tendencia a la baja de los precios de nuestros bienes y servicios?

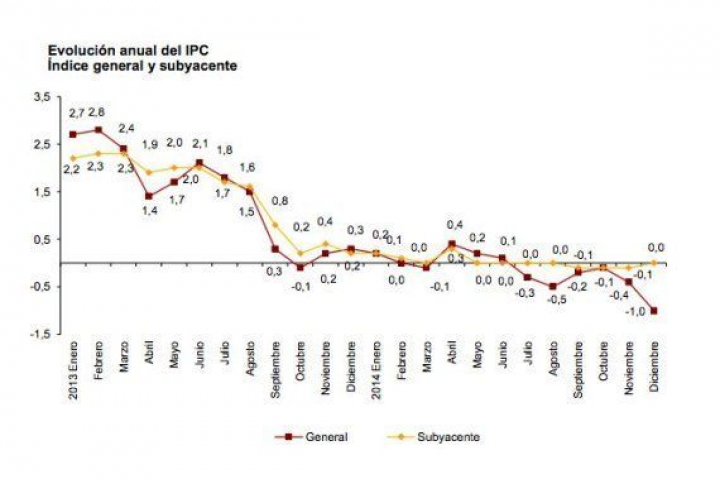

La española, una de las economías tradicionalmente más inflacionistas de la Unión Europea, acompañó la recesión de 2009 con varios meses seguidos de variación negativa del IPC, y ahora en este año son ya siete. En el pasado mes de diciembre los precios volvieron a caer, un -0,6% y en términos interanuales un 1%. La tasa media en 2015 fue del -0,2%.

Con la información disponible, especialmente los precios de las materias primas, es previsible que esa tendencia se mantenga algunos meses más.

Está, por tanto, justificado que revisemos los efectos de una tendencia tal, vinculando el análisis a la dinámica de crecimiento en la que está inmersa la economía española.

a) La consecuencia más conocida, y probablemente la más adversa, del descenso persistente en los precios es el aplazamiento de las decisiones de gasto que las familias llevan a cabo o las empresas de inversión anticipando descensos adicionales de precios. Ha de preocupar porque en la economía española es difícil asentar ritmos de crecimiento del PIB razonables si el componente de demanda interna, desde luego el gasto de las familias, no es sostenible.

Si la caída de precios fuera persistente y generalizada podría alimentar ese temido círculo vicioso de expectativas bajistas, aplazamiento del gasto, descenso de precios, estrechamiento de márgenes empresariales, destrucción de empleo y otras formas de capital, deterioro de la solvencia de los endeudados...

La situación actual no es, sin embargo, alarmante. Esa reducción en los precios en los próximos meses coexistirá probablemente con repuntes en el consumo privado, consecuente con el moderado crecimiento de la renta disponible de las familias asociado a las mejoras del empleo ya explícitas y en menor medida a la liberación de la imposición sobre la renta. Descensos moderados en los precios aumentarán la capacidad adquisitiva de la renta disponible que pueden inducir aumentos de gasto si la confianza de las familias no se inhibe por otras circunstancias. En realidad, de la mano de la recuperación ya observable los precios de algunos servicios han subido, al tiempo que mejoran algo los precios de los consumidores.

b) Que los precios caigan podría ser en principio bueno en términos de fortalecimiento de la competitividad via precio de nuestras ventas de bienes y servicios al exterior. Digo podría porque su reflejo favorable dependería de que la demanda de los clientes a los que se destinan esas exportaciones fuera suficientemente intensa y, en todo caso, nuestros precios cayeran mucho más que los de esos países.

No es exactamente el caso de la eurozona, donde siguen destinándose una mayoría de nuestras exportaciones. La debilidad de la demanda de esas economías es manifiesta y también el efecto de caída de los precios. Aunque en menor medida que los españoles, los precios al consumo en la eurozona han caído, neutralizando parcialmente ese efecto potencialmente favorable. En diciembre esa tasa de variación ha sido negativa. Ocurre, además, que la inflación en los últimos meses ha caído también en otras grandes economías como la china o la estadounidense.

c) La caída persistente de los precios es un buen cómplice de los acreedores netos. En especial de

aquellos que teniendo más activos que pasivos financieros tienen aquellos en instrumentos con una rentabilidad nominal acordada en momentos del pasado de inflación más elevada. Pero la desinflación no es buen acompañante de los deudores. Mientras que la inflación erosiona el valor de las deudas, las caídas de precios, con independencia de los efectos anteriores sobre la salud de las empresas y del empleo, la carga de esa deuda asciende. En España somos deudores netos, pero el endeudamiento privado, de las familias y de las empresas, es el más inquietante. También para salud de un sistema bancario que debería normalizar completamente su inversión crediticia en 2015.

Las previsiones de Afi, tras los datos de diciembre y la cesión que acumula el precio del petróleo en los dos últimos meses (de casi el 30% medido en euros) sitúan la inflación media del año en el -1,1%, ocho décimas por debajo del último pronóstico. La frontera entre la razonable atención a esa evolución y la alarma dependerá de lo que ocurra en la eurozona: de las políticas económicas que se adopten en las próximas semanas con el fin de fortalecer la demanda agregada.

El próximo día 22 el BCE debería dejarse de contemplaciones y concretar sus decisiones de estímulo cuantitativo, ya sea comprando deuda pública o además deuda privada. Pero no será suficiente. Debería acelerarse la concreción de decisiones como las que incorpora el Plan Juncker de inversiones paneuropeas, además de flexibilizar como se ha hecho con Francia e Italia los calendarios de cumplimiento de los objetivos de estabilidad fiscal.

Conviene recordar que en la eurozona hay economías en las que las caídas de precios, que no son debidas totalmente a los recientes descensos en los precios de la energía, coexisten con un estancamiento de la actividad. Y eso nos remite a ese riesgo de "japonizacion" del que, a pesar de haberlo comentado en este blog hace tiempo, incluso a los que no somos supersticiosos, nos lleva a cruzar los dedos de vez en cuando.

Fuente: INE