La combinación venenosa

Los analistas están en lo cierto cuando subrayan que el desapalancamiento en curso, coincidente con el reducido crecimiento nominal en diversas áreas de la economía global, interactúan conformando un círculo vicioso en el que este último hace más difícil el primero y el desapalancamiento acentúa el debilitamiento del crecimiento.

Esa es la constituida por un crecimiento económico y una inflación inferiores a los esperados. Es uno de los legados de la crisis tan amenazante como difícil de neutralizar, en el conjunto de la economía mundial, pero especialmente en las economías periféricas de la eurozona, donde las políticas aplicadas y su secuencia no han sido precisamente las más adecuadas. No es nuevo, pero la crudeza del diagnóstico cobra toda su dimensión si quien lo formula y documenta son autores como los que suscriben la edición de este año del Geneva Report (Luigi Buttiglione, Philip R. Lane, Lucrezia Reichlin y Vincent Reinhart), Deleveraging? What Deleveraging? editado por el Center of Economic and Policy Research (CEPR) y el International Center for Monetary and Banking Studies (ICMB).

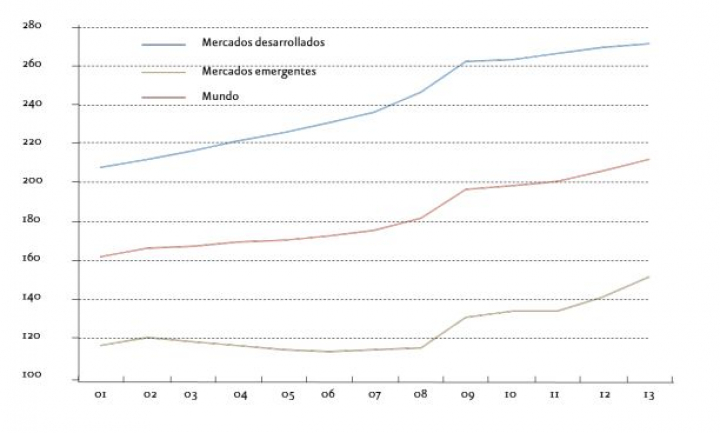

Y es que están en lo cierto cuando subrayan que el desapalancamiento en curso, coincidente con el reducido crecimiento nominal en diversas áreas de la economía global, interactúan conformando un círculo vicioso en el que este último hace más difícil el primero y el desapalancamiento acentúa el debilitamiento del crecimiento. Además, la presencia de una inflación baja no facilita precisamente esa digestión del elevado endeudamiento público y privado. El conjunto de este, a pesar de esos esfuerzos por reducirlo, ha alcanzado nuevos máximos, al tiempo que se extiende a países adicionales a los que en mayor medida sufrieron la crisis, China por ejemplo.

Deuda mundial, % PIB, excluida la de empresas financieras

El estudio es, en efecto, una muy buena contribución para analizar esa dinámica de la deuda que subyace en las dificultades para superar la crisis, especialmente en la eurozona, aunque no solo en esta última. Son conclusiones compatibles en gran medida con las alcanzadas por aquellos que advierten de las amenazas de un estancamiento secular, especialmente en la eurozona.

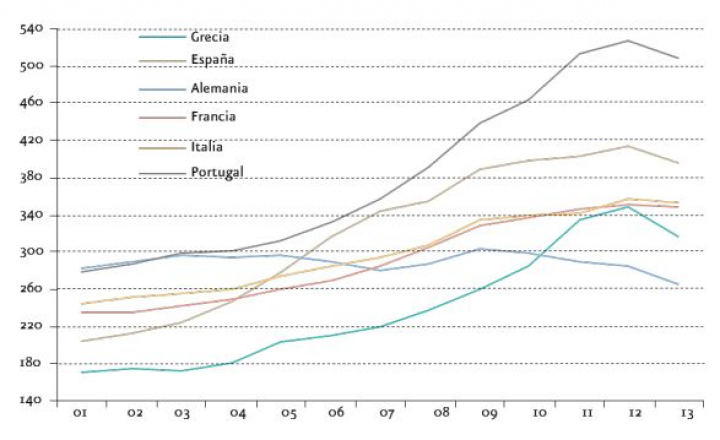

La particularización en las economías periféricas del área monetaria es inquietante. Los niveles de deuda de todos los agentes -familias, empresas y sector público- de Irlanda, España y Portugal los hace especialmente vulnerables a futuros shocks externos, debido a la cuantía de su posición internacional neta.

Las recomendaciones son claras. La policía monetaria del BCE no ha de bajar la guardia en su empeño antideflacionista y de reanimación del crédito. Tendrá que hacer lo mismo, o más, que hicieron hace tiempo sus homólogos la Fed y el Banco de Inglaterra. Y conviene que no se demore.

Pero puede que la tardía agresividad del BCE no sea suficiente y sea necesario apoyar esos empeños por superar el círculo venenoso con políticas fiscales más flexibles que las hasta ahora practicadas. Sin perder de vista el necesario saneamiento de las finanzas públicas que ha de operarse en el seno del área monetaria, este no tiene por qué concretarse en el corto plazo. Será necesario igualmente que aquellas economías con las finanzas públicas saneadas intensifiquen sus inversiones públicas. Con todo, al lector de este trabajo le queda la sensación de que no será fácil digerir volúmenes de deuda como los que se reflejan en los gráficos adjuntos, y las alternativas de reestructuración no pueden descartarse si el crecimiento económico no se intensifica pronto y de forma considerable.

Deuda total de los países de la Eurozona seleccionados (% de PIB)

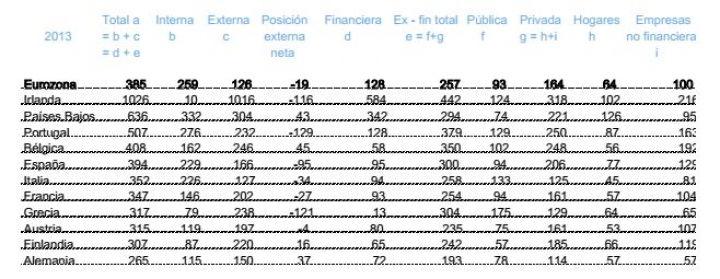

Desglose de la deuda de los países de la zona euro

Este artículo se publicó originalmente en la revista Empresa Global, de Analistas Financieros Internacionales.