La hipoteca no nos dará respiro: no esperen bajadas del euribor en 2014

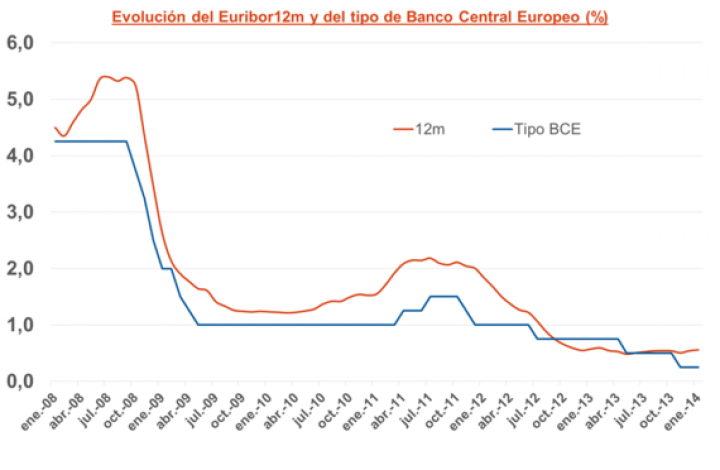

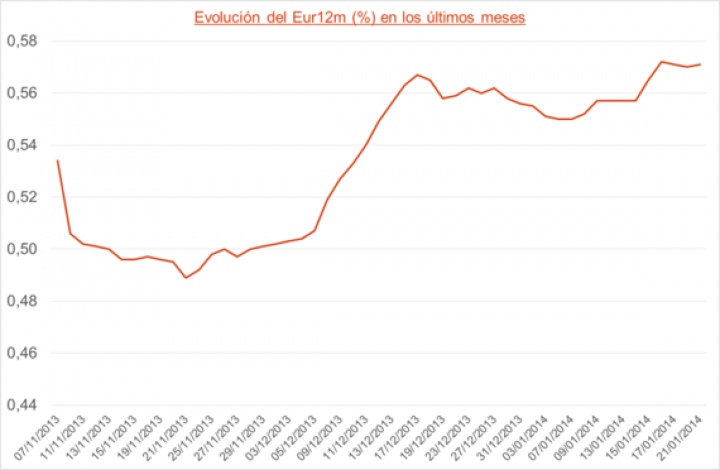

Debido a que muchos bancos han devuelto parte del dinero que el BCE les prestó en plena crisis, la disponibilidad de dinero es más baja ahora que en meses anteriores lo que hace que en las últimas semanas el euribor esté subiendo, pese a que el tipo de interés a pagar al BCE por lo que les presta es mínimo. Así que no esperemos rebajas.

Nuevo año, mismas preocupaciones. Los españoles nos enfrentamos a un ejercicio que seguirá siendo complicado. Aunque se espera que la situación económica vaya mejorando, aún tendremos que hacer encaje de bolillos para ajustar nuestro presupuesto familiar. Y es que de todos es conocida la debilidad de los brotes verdes...

Para ese ajuste del presupuesto hoy hablamos del que suele ser el mayor gasto mensual de las familias, por lo menos hasta que la factura de la luz nos dé el susto definitivo (todo a su tiempo...): el pago de la hipoteca. Uno de los principales factores en el pago de la cuota de la hipoteca (o de la letra del préstamo como decían nuestros abuelos) es el índice sobre el que se referencia el interés cuando la hipoteca es a tipo de interés variable (como suele ser habitualmente). El más común es el euribor. Su variación afecta a lo que pagamos en concepto de intereses por nuestro préstamo.

¿Qué es el euribor?

El euribor es el tipo de interés al que están dispuestos a prestarse dinero los bancos de la zona euro entre sí a un plazo determinado. Sí, he dicho "que están dispuestos". No se trata de tipos de interés de operaciones reales, sino que es una encuesta que diariamente se hace a los 44 principales bancos europeos preguntando precisamente eso: "¿A qué tipo de interés estaría dispuesto a prestar su dinero a otro banco?" Es ésta la razón por la que muchos escépticos piensan que el euribor está manipulado por los bancos. De hecho, el comisario europeo de Competencia, Joaquín Almunia, les dio la razón en diciembre multando a seis (ninguno de ellos españoles, por cierto), por prácticas de este tipo entre 2005 y 2008. Algunos pensarán que la multa llega un poco tarde...

Existen distintos plazos de referencia, a una semana, a dos semanas, a un mes... hasta a un año, que sería el Euribor 12 meses. Por tanto, cuanto más barato sea para un banco prestar a otro, más bajo será el euribor y más bajo será el interés que pagamos por nuestra hipoteca. De cajón.

¿Qué variables influyen en que los bancos se presten a menos o más interés?

Hay dos variables principales. La primera es el precio al que pueden conseguir el dinero. El Banco Central Europeo (BCE) es el organismo que tiene la facultad de imprimir dinero y prestarlo según considere oportuno (bajo su criterio principal de controlar los precios de los países del euro; cuanto más dinero hay en circulación, más pueden subir los precios). Si el BCE presta a los bancos a bajos tipos de interés, los bancos se prestarán entre ellos a menor tipo de interés y el euribor bajará.

La otra variable es la liquidez. O dicho de otro modo, la facilidad que tienen los bancos de contar con dinero suficiente para realizar su actividad. Es ley de oferta y demanda, lo mismo que en un puerto la merluza será más cara cuando los pesqueros han capturado menos cantidad, los bancos exigirán mayor precio para prestarse entre sí cuando tienen menos dinero disponible.

Debido a que muchos bancos han devuelto parte del dinero que el BCE les prestó en plena crisis, la disponibilidad de dinero es más baja ahora que en meses anteriores lo que hace que en las últimas semanas el euribor esté subiendo, pese a que el tipo de interés a pagar al BCE por lo que les presta es mínimo. Así que no esperemos rebajas en el pago de nuestra hipoteca durante este año...

En definitiva, que aquellos que pensabais ajustar vuestro presupuesto pagando menos cuota por la hipoteca gracias a la bajada de intereses, tendréis que ajustarlo de otra manera. No os preocupéis, será fácil: pagando menos luz..., pagando menos impuestos..., o con una subida de salario... No comments...

{kind=link}

{kind=link}