Condiciones externas y solidez fiscal en América Latina

Los indicadores fiscales de América Latina han mejorado en el curso de la última década en gran medida gracias a términos de intercambio y condiciones de financiación sumamente favorables. Sin embargo, ¿cómo es de dependiente la solidez fiscal de la región del entorno internacional?

Los indicadores fiscales de América Latina han mejorado en el curso de la última década en gran medida gracias a términos de intercambio y condiciones de financiación sumamente favorables. Sin embargo, ¿cómo es de dependiente la solidez fiscal de la región del entorno internacional?

En un análisis nuestro reciente dilucidamos este interrogante, examinando el impacto que tendrían condiciones externas menos favorables en las cuentas fiscales y la deuda pública de los países de América Latina. Encontramos que, si bien la situación fiscal actual de algunos países es suficientemente sólida para hacer frente a shocks externos significativos, otros se beneficiarían de tener mayor espacio fiscal, para poder responder a shocks temporales con políticas fiscales anticíclicas sin poner en peligro la sostenibilidad de la deuda.

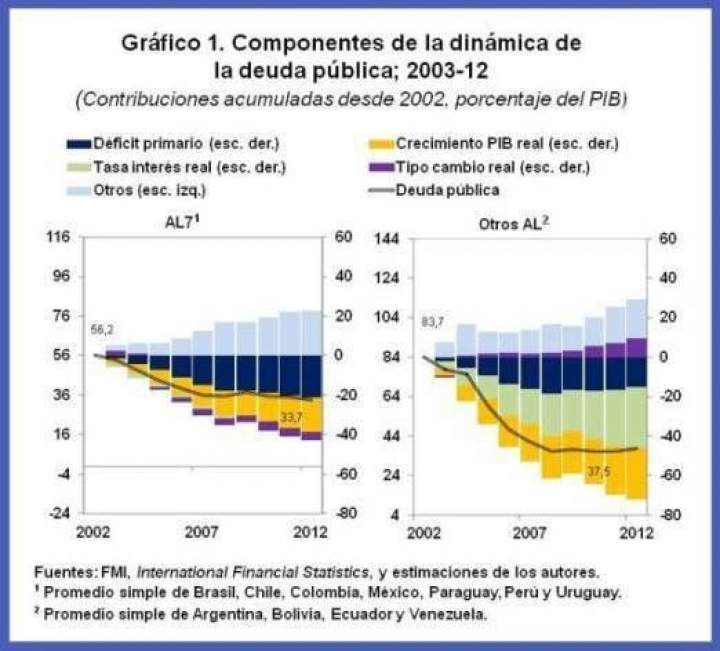

Una década de desendeudamiento

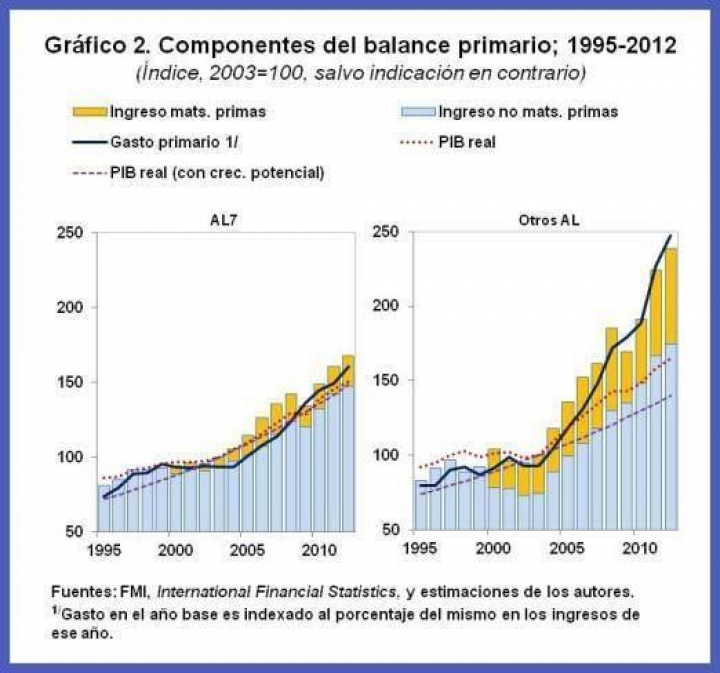

Entre 2003 y 2008, América Latina experimentó una notable caída en los niveles de deuda pública (gráfico 1), que promedió 30 puntos porcentuales del PIB. Y si bien la fuerte tendencia decreciente se detuvo en 2009 -debido a los efectos de la crisis financiera internacional en la región-, los niveles actuales de deuda pública son más bien bajos en términos históricos. Estas mejoras fueron generalizadas, pero las fuerzas que las impulsaron variaron, sobre todo con respecto a la manera en que los países manejaron el rápido aumento de los ingresos fiscales (gráfico 2).

En el grupo AL7 (Brasil, Chile, Colombia, México, Paraguay, Perú y Uruguay) el descenso de la deuda pública se debió principalmente a elevados superávits primarios y un vigoroso crecimiento del PIB. Los superávits primarios pueden atribuirse a políticas fiscales prudentes, ya que el aumento del gasto público fue más lento que el de los ingresos fiscales -que crecieron fuertemente gracias al boom de materias primas- y en línea con el crecimiento del producto potencial.

El resto de América Latina (Argentina, Bolivia, Ecuador y Venezuela) también experimentó una notable caída del endeudamiento público, aunque partiendo de niveles mucho más altos. En este caso, la disminución respondió más que nada a la fuerte expansión del producto (por encima del crecimiento potencial de largo plazo, excepto en el caso de Bolivia) y a tasas de interés reales negativas. Aunque los superávits fiscales primarios también desempeñaron un papel importante en la reducción de los niveles de deuda, el grado de ahorro de los abundantes ingresos fiscales fue más limitado, como refleja la trayectoria de gasto público, que creció por encima del producto e incluso muy por encima del producto potencial.

Factores externos

Los factores externos tuvieron un papel decisivo en la reducción de los coeficientes de deuda pública de América Latina, reflejando la sensibilidad de la región a las condiciones externas. Por esa misma razón, y a pesar de que los niveles de deuda hoy son relativamente bajos en la mayoría de los países, no está claro si las posiciones fiscales en la región son lo suficientemente sólidas como para resistir un deterioro del entorno económico mundial.

Para arrojar luz sobre esta cuestión, examinamos el vínculo entre las condiciones mundiales (precios de las materias primas, crecimiento mundial y condiciones de financiación) y un conjunto de variables domésticas que son los principales determinantes de la dinámica de la deuda pública (crecimiento del PIB, tipo de cambio real, primas de riesgo soberanos, etc.).

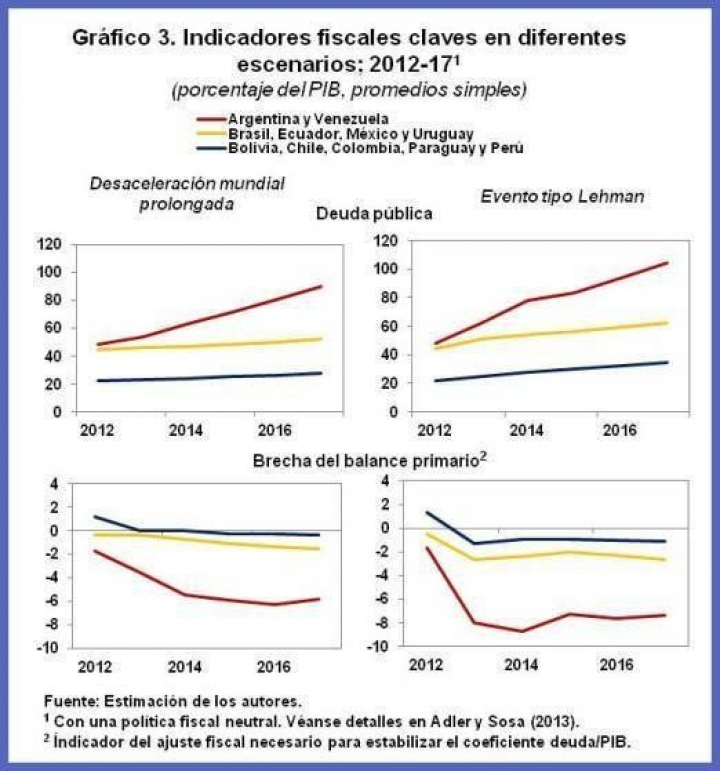

Asimismo, desarrollamos un marco que integra las estimaciones econométricas de esta relación con el análisis de sostenibilidad de la deuda del FMI. Usando este marco, evaluamos la dinámica de la deuda pública en distintos escenarios mundiales adversos, con diferentes combinaciones de condiciones financieras, crecimiento mundial y precios de materias primas, considerando tanto shocks temporales como persistentes. En cada escenario, evaluamos dos tipos de respuesta de política fiscal: i) una política fiscal neutral y ii) una política anticíclica (expansiva).

Nuestros resultados sugieren que la mayoría de los países de la región tienen suficiente espacio fiscal para poder responder a shocks temporales con políticas fiscales. Sin embargo, en caso de shocks más persistentes, observamos diferencias importantes entre países, que en términos generales pueden clasificarse en tres grupos (gráfico 3):

- Un primer grupo (Venezuela, y en menor medida Argentina) que, dada su situación actual y su sensibilidad a condiciones externas, probablemente se vería en la necesidad de implementar una consolidación fiscal sustancial frente a shocks adversos, incluso si éstos fueran moderados, para mantener las cuentas fiscales bajo control.

- Un segundo grupo (Brasil, Ecuador, México y Uruguay) que cuenta con espacio fiscal para hacer frente a shocks moderados, pero que se beneficiaría de una posición fiscal más solida para poder desplegar políticas anticíclicas en escenarios más adversos sin poner en riesgo la sostenibilidad fiscal.

- Un tercer grupo (Bolivia, Chile, Paraguay, Perú y, en menor medida, Colombia) con una posición fiscal relativamente sólida como para resistir shocks significativos -respondiendo incluso con políticas expansivas- sin hacer peligrar la solvencia fiscal.

Resumiendo, nuestro análisis sugiere que, si bien la región ha logrado avances muy importantes en términos de sostenibilidad fiscal durante la última década, varios países se beneficiarían ampliando el espacio fiscal mientras perduren las condiciones externas favorables, de manera de estar en condiciones de utilizar activamente la política fiscal en caso de que el entorno externo sufra un deterioro importante.