La liquidez y el BCE

Todos conocemos y empleamos en nuestra vida cotidiana el término liquidez como la cantidad de dinero contante y sonante o con posibilidades de serlo en un plazo relativamente corto de tiempo pero, ¿cuál es su significado y uso en el contexto bancario?

A las necesidades de recapitalización del sistema bancario español, se suma el menos mencionado, pero no menos acuciante, problema de la liquidez. Todos conocemos y empleamos en nuestra vida cotidiana el término liquidez como la cantidad de dinero contante y sonante o con posibilidades de serlo en un plazo relativamente corto de tiempo pero, ¿cuál es su significado y uso en el contexto bancario?

¿Qué es la liquidez para una entidad financiera?

Para simplificar el funcionamiento de una entidad financiera, podemos pensar en la actividad de unos grandes almacenes que, con el objetivo de satisfacer las necesidades de sus clientes, adquiere una serie de artículos con la intención de ser vendidos posteriormente a un precio superior al que los compró, obteniendo de esta manera un beneficio.

Análogamente, un banco capta dinero de sus clientes (depósitos) o de otras entidades (deuda) y lo presta (préstamos) a las personas o empresas que precisan fondos para realizar una compra o llevar a cabo una inversión. Por lo que, en su actividad también se intermedia una mercancía, que, en este caso, es el dinero. Sin embargo, en el caso de los bancos, a diferencia de los grandes almacenes, los depositantes pueden reclamar sus depósitos en cualquier momento además de tener que devolver, al vencimiento, la deuda que emitieron. Por tanto, deben ser capaces de compatibilizar el otorgar préstamos con la disponibilidad de fondos: esto se conoce como la gestión de la liquidez.

Fuentes de liquidez

Si bien los depósitos de los ahorradores es la fuente más tradicional de liquidez, la mayoría de las entidades bancarias cuenta con otras fuentes y las utiliza según sus necesidades y disponibilidad.

En la situación actual, con los mercados mayoristas cerrados para la mayoría de las entidades, y las tasas de ahorro en mínimos, muchas entidades no parecía que fueran capaces de hacer frente a sus vencimientos con los fondos disponibles por lo que han recurrido a una fuente de liquidez excepcional: las inyecciones realizadas por el Banco Central Europeo.

El papel del Banco Central Europeo

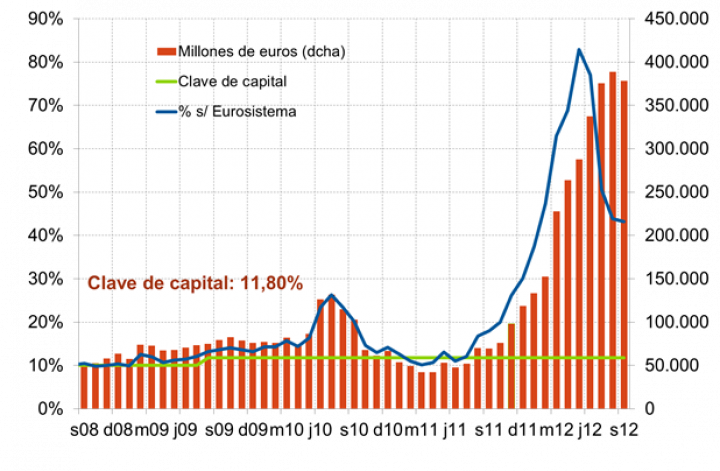

Ante el riesgo de que, debido a la desconfianza existente en el mercado, las entidades bancarias no fuesen capaces de asumir sus compromisos, y con el objetivo de reducir la presión sobre la prima de riesgo, el Banco Central Europeo ha realizado, de forma extraordinaria, dos préstamos (en diciembre de 2011 y en febrero de 2012) a tres años, a un tipo de interés fijado, en la actualidad el 0,75%. Estos préstamos se conocen como LTRO ("Long Term refinancing operation"). La falta de confianza en el sistema bancario español ha llevado a que la dependencia de los bancos a estos fondos se haya incrementado exponencialmente en los últimos meses, hasta los 378.000 millones de euros en septiembre de 2012, desde los apenas 50.000 millones de euros hace un año.

Fuente: Afi a partir de datos del Banco de España

Esta inyección de fondos, en la que se solicitó en total un importe superior al billón de euros, ha solucionado, al menos de momento, los riesgos de liquidez de las entidades. Habrá que ver, a medida que se aproxima el año 2015, cómo serán sustituidos estos fondos en sus balances para poder continuar su actividad de canalización de esta "mercancía" a la economía.