¿Saldremos de esta?

El apoyo de Europa, de una u otra forma, acabará siendo necesario. A favor de una respuesta favorable y rápida juega la trascendencia que tendría que una economía como la española fuera abandonada.

Suelo anotar todas las preguntas que formula la audiencia en mis conferencias y clases. La más frecuente es la que encabeza este blog. Del repertorio de respuestas más tranquilizadoras, y al mismo tiempo menos comprometidas, aquella de que "no hay mal que cien años dure" tiene la virtud de incorporar el valor añadido de esa supuesta sabiduría popular que se le asigna al refranero. Pero entiendo que apenas sirva para salir del paso, y no siempre de forma airosa. No crean, sin embargo, que con la información hoy disponible es posible ser mucho más concreto. Lo intentaré, en todo caso.

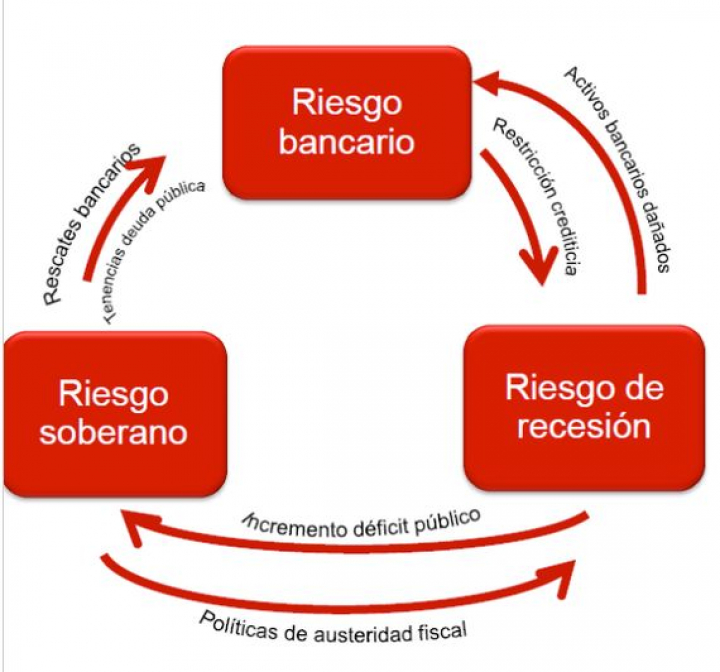

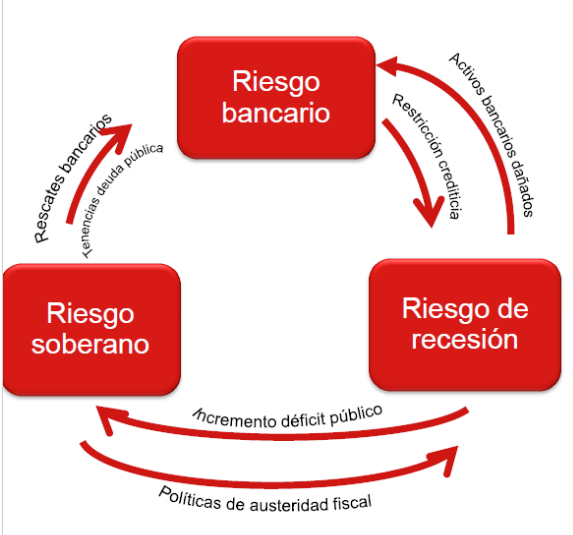

Es difícil encontrar un momento en la historia en el que la economía española se haya encontrado tan amenazada y, al mismo tiempo, tan carente de defensas con las que hacer frente a esta crisis. A estas alturas, es verdad, no quedan muchos cartuchos que puedan utilizar nuestras autoridades para revertir la dinámica perversa que preside la evolución de la crisis. La síntesis del cuadro clínico que la caracteriza es ese "bucle diabólico" que conforma la vulnerabilidad del sistema bancario y el deterioro de las cotizaciones de la deuda pública. Cuanto mayor es la debilidad del primero más probable es que los fondos públicos, europeos o españoles, tengan que acudir en su apoyo, con el consiguiente aumento de la deuda correspondiente. A medida que esta presunción cobra cuerpo, los tipos de interés de los bonos públicos ascienden y el valor de la deuda hace lo contrario. En la medida en que los principales tenedores de estos bonos son los bancos españoles, su solvencia se debilita y... vuelta a empezar.

No hace falta insistir mucho en que la persistencia de ese círculo vicioso también ejerce una influencia dañina sobre las condiciones de financiación de las empresas y, en definitiva, sobre su inversión y el empleo. Sobre el crecimiento de la economía, en definitiva. Y sin crecimiento, no hay vida.

El "bucle diabólico"

Fuente: Afi, Bloomberg y Reuters.

Responder al interrogante de más arriba significa, por tanto y en primerísimo lugar, anticipar cuándo y, sobre todo, cómo, dejará de alimentarse ese círculo perverso. La forma menos cruenta de hacerlo es mediante la transmisión de información suficientemente convincente de que los males bancarios se conocen y pueden curarse en un horizonte temporal razonable. Lo primero, la información creíble sobre la cuantía del saneamiento que los bancos precisan, depende de nosotros: de los propios bancos y, en última instancia, de las autoridades que los supervisan. La procedencia de los fondos necesarios para restablecer su capital no es en modo alguno una cuestión menor. Idealmente, esos recursos deberían provenir de ese mecanismo de rescate europeo y, además, deberían ir directamente a los bancos, sin engrosar la deuda pública española y sin que fuera al gobierno español al que se le aplicaran las exigencias que en términos de "condicionalidad" llevan consigo esas ayudas. Son esas contrapartidas las que permiten hablar de "intervención": de sometimiento de las decisiones de las autoridades españolas a los imperativos de quienes suministran ese rescate. La condicionalidad debería aplicarse a los receptores de las ayudas, a los propios bancos.

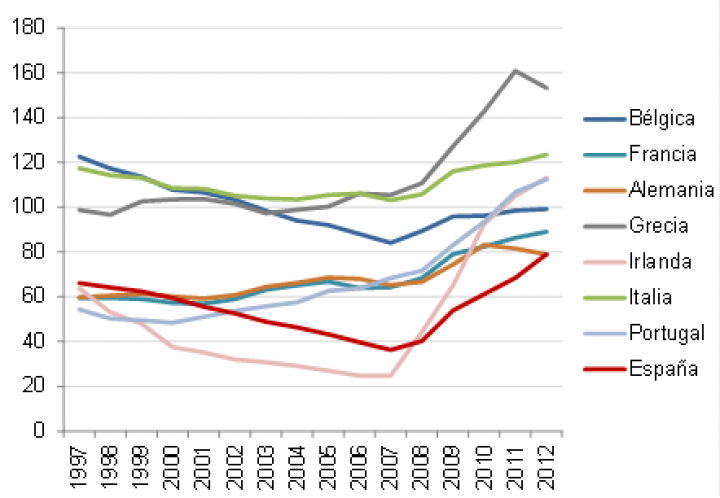

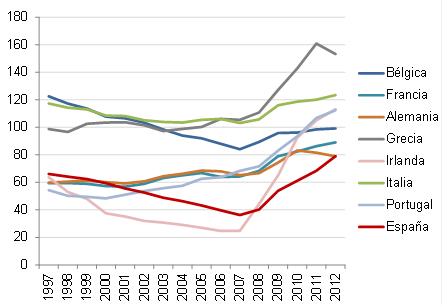

Pero esto no es hoy un empeño en modo alguno sencillo. Por eso tampoco es fácil saber cuándo saldremos de esta. Ni cómo. En ausencia de apoyos europeos, la deuda pública se nos iría a niveles que podrían generar desconfianza entre los acreedores y reticencias a los nuevos compradores de bonos españoles. Y eso significa en primer lugar un mayor precio del dinero, pero incluso podría llegar a suponer dificultades para encontrarlo, aunque estuviéramos dispuestos a pagar un precio alto. El apoyo de Europa, de una u otra forma, acabará siendo necesario. Cuanto antes llegue, antes podremos responder a ese interrogante. A favor de una respuesta favorable y rápida juega la trascendencia que tendría que una economía como la española (la cuarta de mayor dimensión de la eurozona) fuera abandonada en esa espiral maldita. No solo significaría una convulsión de los cimientos de la unión monetaria de Europa, sino también una flagrante inconsistencia con la letra y el espíritu de los compromisos europeos: España, recordemos, no tiene hoy, todavía, una deuda pública superior al promedio de sus socios, Alemania incluida.

Ratio deuda pública sobre PIB (%)

Previsiones FMI para 2012. Fuente: Afi, FMI.

{kind=link}

{kind=link}