La era de las secuelas

La combinación de unos años, los próximos, de crecimiento anoréxico, desempleo estructural y empobrecimiento tiene como colofón un deterioro incuestionable de las expectativas sobre los estándares de vida.

Nadie ha dicho que adelgazar fuese fácil y menos cuando llevas años padeciendo exceso de peso. Las dietas, si son agresivas, dan resultados en poco tiempo pero también suelen dejar secuelas, algunas de ellas, persistentes. La economía española está precisamente en esa fase de adelgazamiento que impuso la crisis financiera de 2007 y que hizo aflorar los desequilibrios en los que se había cimentado el mayor período de crecimiento de nuestra historia reciente.

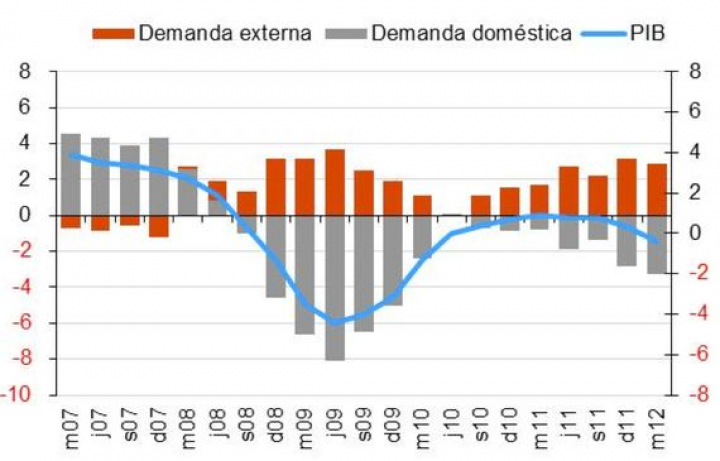

La mayoría de ellos son por todos conocidos pero, para entender en qué momento de su corrección estamos, conviene recordarlos. Entre finales de la década de los noventa y 2007, España creció, de media, un 3,7% anual, un punto por encima de la media del Área euro. Lo hizo sobre la base de un modelo intensivo en la utilización de factores de producción, principalmente del factor trabajo, al amparo de una dinámica demográfica expansiva, la ebullición de sectores de actividad muy demandantes de mano de obra y la disponibilidad de financiación en condiciones laxas intermediada por la banca.

En ese período, la población española pasó de 40 a 46 millones de personas, la población en edad de trabajar se incrementó en 3 millones y la ocupación lo hizo en algo más de 5. La generación de renta fue suficiente para compensar el aumento de la población, facilitando la convergencia de España con la media europea en términos de renta per cápita. Si solo fuese por el gasto realizado en consumo e inversión nacional, el crecimiento medio del PIB habría sido del 4,5% anual, solo equiparable al de países como Irlanda o Grecia.

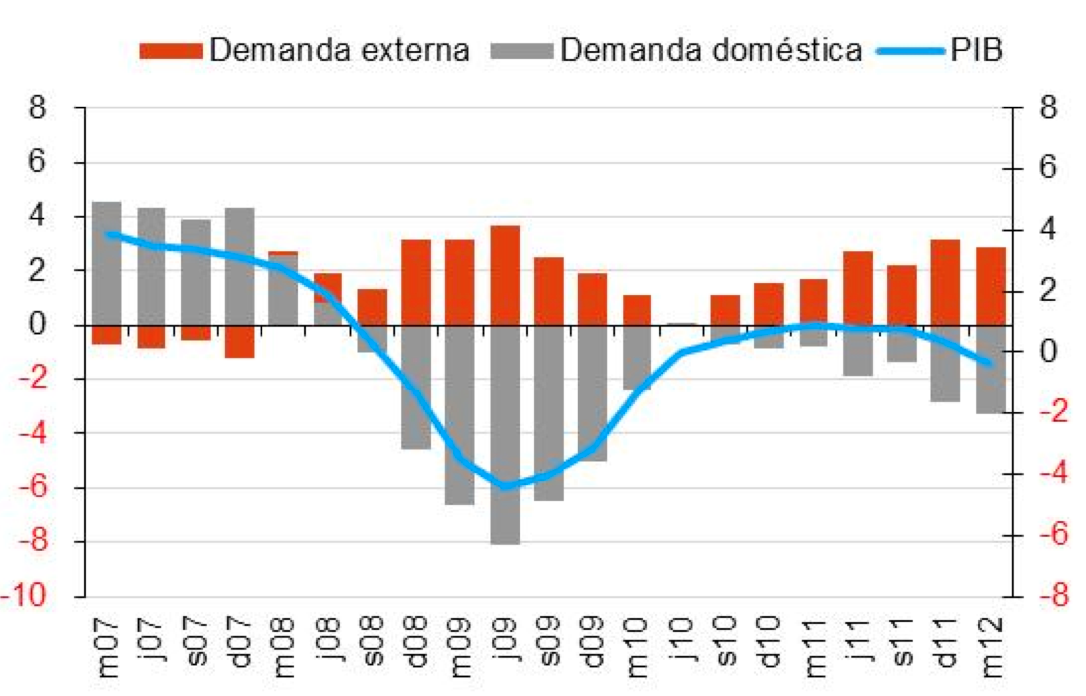

Contribuciones de la demanda doméstica y externa al crecimiento del PIB de España (variaciones interanuales, %). Fuente: Afi, INE.

España iniciaba, entonces, entre 600.000 y 800.000 viviendas al año y realizaba un gasto anual en inversión (en construcción residencial pero también en infraestructuras, obra civil, maquinaria y material de transporte) próximo a los 300.000 millones de euros (un 30% de su PIB), cifras más propias de una economía emergente que de una desarrollada. La construcción llegó a suponer el 12% de la producción agregada y de la ocupación. El crédito bancario a hogares y empresas se duplicó entre 2000 y 2007 hasta alcanzar un volumen de 1,8 veces el PIB (más de la mitad, era crédito inmobiliario e hipotecario). Como contrapartida, la deuda hipotecaria de las familias llegó a ser 1,3 veces su renta y el valor de su riqueza inmobiliaria, 9 veces (los precios inmobiliarios subieron un 135%).

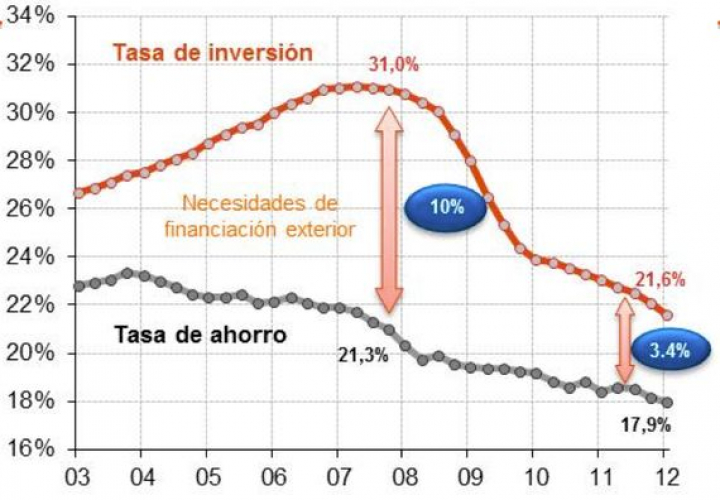

El ahorro privado y el saneamiento de las cuentas públicas no fueron suficientes para financiar una expansión del gasto interno de tal magnitud. La complicidad del resto del mundo (y, en particular, de los socios europeos) ayuda a entender cómo durante más de una década España fue capaz de captar ahorro externo por un importe de hasta 100.000 millones de euros anuales. Es el importe equivalente a un déficit por cuenta corriente crónico, que ha elevado la deuda externa española a cotas del 170% del PIB, y que presenta dos lecturas adicionales. La primera, vinculada a la pérdida de competitividad exterior desde la pertenencia al euro. La segunda, al pago de una factura de intereses por endeudamiento externo de casi 65.000 millones de euros.

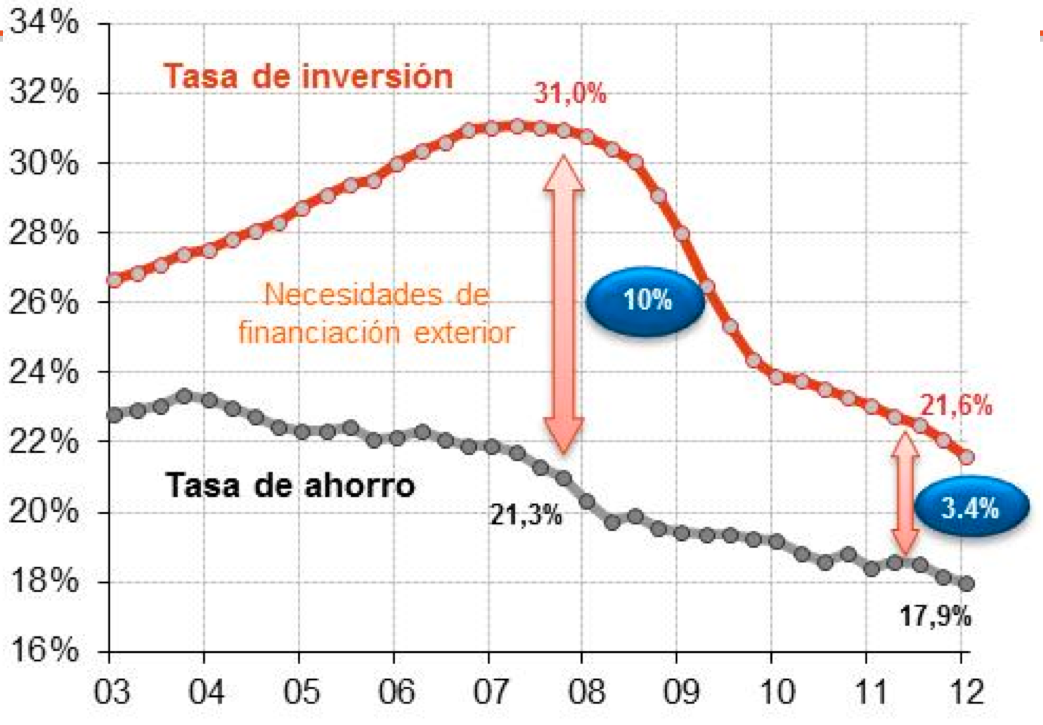

Tasa de ahorro e inversión de la economía española (% del PIB). Fuente: Afi, INE.

Después de cinco años de crisis, toca hacer balance. Las cifras hablan por sí solas. Desde los máximos de 2007, el PIB acumula una caída de casi el 4,5%, que en el caso del gasto nacional alcanza el 12% y de la ocupación el 15%. El peso de la construcción residencial en la economía ya se sitúa en niveles pre-boom, con un volumen de iniciaciones inferior a las 100.000 viviendas anuales. El gasto en inversión total ha pasado del 31% del PIB en 2007 al 21% a principios de 2012. España ha conseguido reducir su dependencia del ahorro externo, ahora en 30.000 millones de euros, gracias a la contención de costes de las empresas y a las restricciones de consumo de los hogares, y pese a un elevado déficit público (la nueva dolencia de nuestra economía).

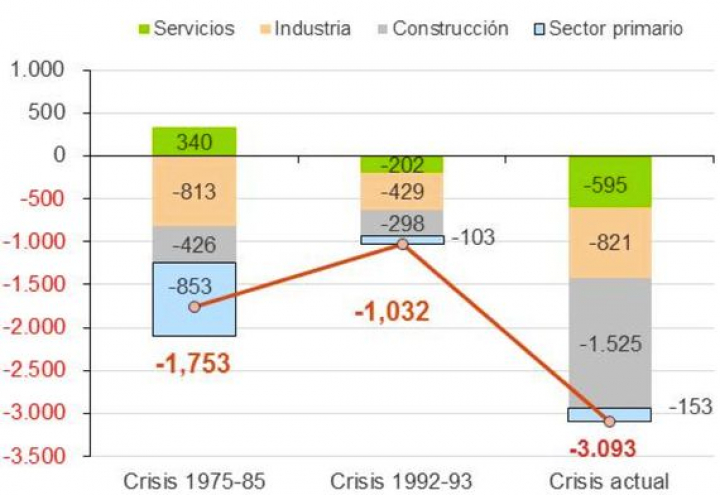

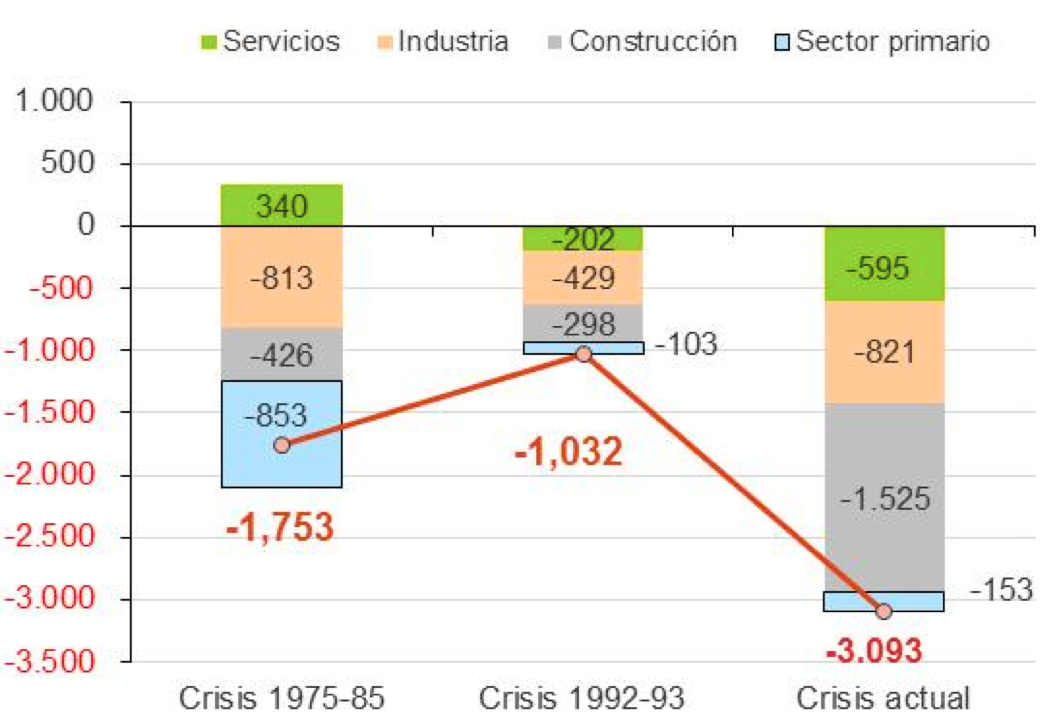

Ciclos de caída de la ocupación en España (datos en miles). Fuente: Afi, INE.

Lo que hasta hace poco se cuestionaba por su retraso, está ganando dimensión. Los precios inmobiliarios acumulan ya una caída del 30%, similar a la observada en EE UU; la moderación salarial tiene visos de hacerse extensiva en los próximos meses, y el rescate al sector bancario y ahora, casi con total seguridad, también al soberano, acelerarán el adelgazamiento de ambos sectores. La reducción del endeudamiento privado, aunque con dificultades, lleva más de un año materializándose.

La propia deriva de la crisis ha determinado el tipo de dieta a la que está sometiéndose la economía española: adelgazamiento rápido, no equilibrado y con muchas secuelas. Sin duda, no es el régimen más saludable pero es el peaje que hay que pagar para seguir formando parte del Área euro y recuperar, en última instancia, la credibilidad perdida. La combinación de unos años, los próximos, de crecimiento anoréxico, desempleo estructural y empobrecimiento tiene como colofón un deterioro incuestionable de las expectativas sobre los estándares de vida. Los cambios que estamos observando en la conducta de los agentes y, especialmente de los hogares, no son transitorios; han llegado para quedarse y merecen comentario aparte en una nueva entrada de este blog.

{kind=link}

{kind=link}

{kind=link}