Con la información disponible

¿Van a mejorar las condiciones de vida de los españoles en este nuevo año? Con la información hoy disponible la respuesta es no. Es difícil que en 2013 se genere más renta que en 2012 y que esta sea distribuida favoreciendo más a los que menos tienen.

¿Van a mejorar las condiciones de vida de los españoles en este nuevo año?

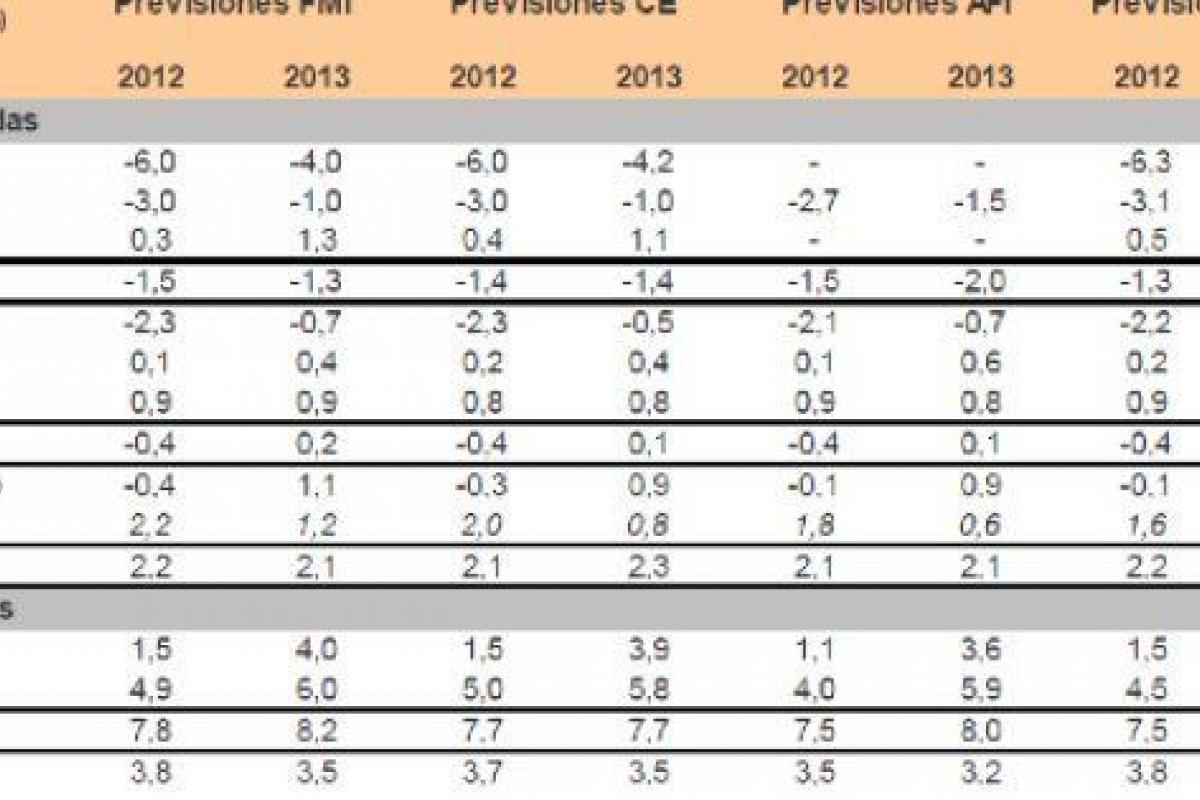

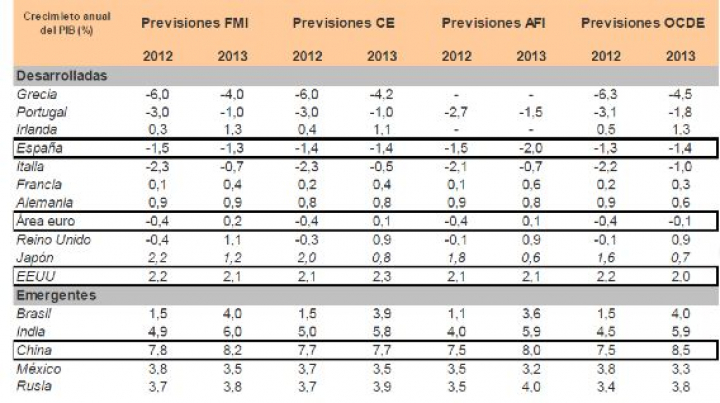

Con la información hoy disponible la respuesta es no. Es difícil que en 2013 se genere más renta que en 2012 y que esta sea distribuida favoreciendo más a los que menos tienen. La tendencia observada en los últimos meses del año, las previsiones de la amplísima mayoría de analistas e instituciones ( ver cuadro adjunto) y las líneas conocidas de política económica de los gobiernos de las economías de nuestro entorno avalan la presunción de la continuidad de la recesión española. La política fiscal y otras decisiones ya adoptadas por las autoridades, no favorecerán una distribución de la renta y de la riqueza más equitativa, susceptible de compensar esa erosión de bienestar.

La información disponible señala que en el tercer trimestre del año pasado la práctica totalidad de los indicadores económicos han mantenido la senda de deterioro. La producción industrial, las ventas al por menor, y desde luego, el empleo y las afiliaciones a la Seguridad Social. El favorable dato de paro registrado en diciembre lamentablemente no hará tendencia, mientras que los muy adversos de empleo, de afiliaciones a la Seguridad Social, serán mucho más expresivos de lo que está pasando en el mercado de trabajo. Al día de hoy no puede anticiparse que la economía española disponga de desencadenantes en la demanda interna para conseguir amortiguar la inercia recesiva en la que sigue inmersa.

Con la información hoy disponible tampoco puede confiarse en la demanda exterior para compensar esa atonía de la demanda nacional. Es verdad que durante el pasado año el sector exterior ha tenido una evolución favorable, apenas matizada por esa causa fundamental a la que atribuir la reducción de las importaciones: la debilidad manifiesta de la producción empresarial y de las decisiones de gasto de las familias. Solo aquellas importaciones insensibles al ciclo, de forma destacada las energéticas, no han experimentado un desplome. Sin ellas, la balanza comercial española habría tenido un superávit. Con todo, gracias a los servicios, el correspondiente saldo por cuenta corriente ha seguido evolucionando favorablemente: en el tercer trimestre del año, por primera vez desde 1997, presentó un superávit. Pero para que esa mejora de la demanda externa permanezca, y contribuya de forma significativa a compensar el drenaje de la demanda nacional, es preciso que las principales economías de nuestro entorno inmediato evolucionen favorablemente. Y esto no es posible concretarlo ahora.

Lo que sí puede anticiparse son las consecuencias adversas a medio plazo de la descapitalización de la economía española. Un año más la contracción del crecimiento de la inversión, una muy baja natalidad empresarial neta y un elevado grado de infrautilización del capital humano seguirán erosionando el crecimiento potencial de la economía, esencial para aprovechar cualquier señal de repunte en la demanda futura.

¿Que deberían hacer las autoridades españolas? Recabar apoyos que, cuando menos, impidan una mayor contracción del crecimiento. En primer lugar, hacer uso de los disponibles. La asistencia del Banco Central Europeo para reducir los intereses de la deuda es la más inmediata. Garantizaría menores costes financieros a las Administraciones Públicas y a las empresas privadas, al tiempo que los mercados mayoristas de financiación confiarían más en los riesgos españoles. Las contrapartidas al rescate no deberían ser más duras: ya estamos soportando un ajuste propio de economías rescatadas, que para nada favorece la recuperación del crecimiento.

Las autoridades españolas deberían igualmente apoyar en el seno de la UE políticas de estímulo a la demanda y en aquellas economías que tienen capacidad de maniobra para hacerlo. Desde luego en Alemania, que tiene una tasa de paro inferior a la existente antes de la crisis.

Esas opciones no garantizarían que la economía española saliera de la recesión en 2013, pero al menos alejarían uno de los más importantes obstáculos a la recuperación y la gradual normalización de las condiciones de financiación de la economía. Con la información disponible, en definitiva, debemos hacernos a la idea de que la peor de las políticas para transitar por 2013 sería confiar resignadamente en que los ejercicios de austeridad por si solos desencadenarán en algún momento los aumentos de la demanda que precisan economías como la española.

Previsiones de crecimiento económico

Fuente: AFI, FMI, CE y OCDE