Las ventas de coches mejoran, pero sin muchas alegrías

Las ventas de coches se van recuperando poco a poco, con crecimientos interanuales cercanos al 15 por ciento. Estamos aún lejos de los 30 coches por 1.000 habitantes, que es nuestro nivel europeo (actualmente 21/1.000) pero la luz aparece al final del túnel.

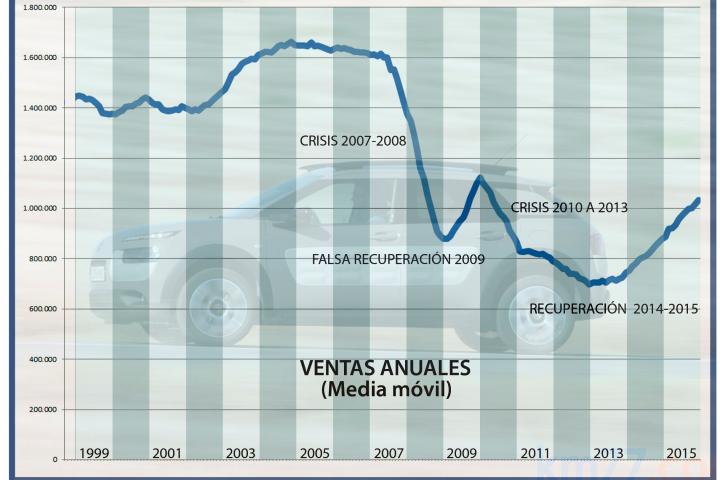

Gráfico de elaboración propia

Durante el pasado año se vendieron en España 1.034.232 automóviles (turismo más todo terreno), lo que ha supuesto un incremento del 16,49 por ciento respecto al año anterior. Por fin se ha superado la cifra del millón de unidades, que no se alcanzaba desde diciembre de 2008.

Hace ya dos años que el sector repunta la crisis. Ofrecemos el gráfico de las ventas desde 1999 donde se puede apreciar esta evolución y seguir adecuadamente el análisis de estos últimos años. En el gráfico se recoge la curva de ventas mensuales, en lo que se viene llamando "media móvil" y que permite desestacionalizar las ventas y conocer mes a mes la evolución del mercado. Digamos pues, en primer lugar, y atendiendo a esta media móvil, que la cifra del millón de ventas se alcanzó en octubre pasado.

El mercado de automóviles en España oscila entre 1,4 millones en los años normales y 1,6 millones en los años buenos. Si vemos el gráfico, desde 1999 y hasta 2006 estas eran las cifras de ventas, correspondientes a nuestra población y nuestro desarrollo económico. Como ejemplo, en Alemania y Reino Unido la tasa de coche nuevo por cada 1.000 habitantes es de 36, en Italia de 34 y en Francia de 32. En España, cuando se vendían 1,6 millones de coches la tasa era de 34 por cada 1.000 habitantes, valores equiparables a los mejores de nuestros vecinos europeos.

La crisis de 2008 es demoledora. Pasamos de vender 1.614.000 coches en 2007 a 1.160.000; es decir, se perdieron casi medio millón de ventas en un solo año. Y el mercado siguió cayendo. Más de un tercio de los concesionarios tuvieron que cerrar sus negocios. Y no olvidemos que los concesionarios son negocios particulares, no soportados por las marcas de bandera. Se estima que en solo esos dos años se perdieron más de 50.000 puestos de trabajo en el sector de distribución automovilística.

Tras un espejismo de recuperación en que el mercado volvió a rozar el millón de unidades, la crisis continuó con su dramático efecto, alcanzándose un mínimo histórico en agosto de 2013 con unas ventas de menos de 40.000 coches. Compárese con la media de ventas mensuales en los años buenos, que superaban los 160.000 coches mensuales (el récord de ventas en un mes en España está en 177.375 coches vendidos en el mes de julio de 2004). En aquel mes de agosto la media móvil tenía su mínimo en 704.000 coches al año (15 coches por cada 1.000 habitantes) una situación insostenible que ni los planes de ayuda gubernamental podían soportar.

Afortunadamente, desde aquel mínimo y especialmente en los dos últimos años, las ventas se van recuperando poco a poco, con crecimientos interanuales cercanos al 15 por ciento. Estamos aún lejos de los 30 coches por 1.000 habitantes, que es nuestro nivel europeo (actualmente 21/1.000) pero la luz aparece al final del túnel.

Al margen de estas cifras conviene detenerse también en algunos aspectos del mercado. El primero de ellos hace referencia al viejo dilema de calidad y cantidad. En los datos estadísticos de ventas se habla de unidades-coche, sin especificar de qué coche se trata. Grave error. Imaginemos que un concesionario de Audi ha vendido en un año 100 unidades, de las cuales la mitad son A4 y la otra mitad A3. Al año siguiente, vende 120 coches, la mitad A3 y la otra mitad repartida entre A4 y A1. Es cierto que su volumen de ventas ha crecido un 20 por ciento, pero su facturación ha bajado cerca del 5 por ciento. Mal negocio porque ha facturado menos y con más trabajo.

Pues esto es lo que le ha ocurrido a la mayor parte de los concesionarios. Es cierto que han vendido más coches, pero de gamas inferiores y segundas marcas, como Dacia (del grupo Renault) han hecho su aparición en nuestro mercado, situando alguno de sus modelos entre los 10 más vendidos.

Otro aspecto es la irrupción de los falsos 4x4. La estética off-road e incluso los SUV (todo terreno de utilización urbana) aparecen encaramados en los puestos intermedios e incluso puestos altos del ranking de ventas, comenzando por el Citröen C4 Cactus, que es el modelo más vendido de nuestro país; y continuando por modelos de éxito como el Nissan Qashqai, el Dacia Sandero o el Renault Captur, todos ellos entre los 20 primeros en las ventas.

¿Y qué ha ocurrido con Volkswagen y su escandalazo contaminante? Pues poca cosa. Sus ventas no se han visto gravemente afectadas, sólo un 2 por ciento, que obedece más a un problema de sustitución de gama. Nada demasiado preocupante y una rápida desviación de la demanda hacia los motores de gasolina. Su problema grave lo tienen en el vehículo de ocasión.

Tradicionalmente los Volkswagen de segunda mano tenían una excelente aceptación y ahora se han depreciado hasta un tercio del valor anterior a su crisis. Y lo que es también muy serio es que la valoración que están haciendo los profesionales de VO es mucho más baja. Así que el argumento de que los coches de la marca eran más caros porque tenían mayor valor residual se les viene abajo. A ver cómo lo resuelven, pero tiene mucho peor pinta que su caída de ventas de coches nuevos.

La irrupción de las motorizaciones híbridas y la escasísima demanda particular de los eléctricos son también aspectos que conviene comentar, pero lo dejamos para una próxima ocasión.