De donde no hay no se puede sacar

Más que nunca, toca fijarnos en la letra pequeña de los datos económicos. Puede que el 2013 sea en términos de crecimiento algo mejor de lo que creíamos hace unos meses. Pero no nos engañemos: mientras que pensemos que se pueden destruir otros 400.000 empleos y que el consumo de las familias puede caer otro 3% en un año, la economía española estará dibujando un encefalograma plano.

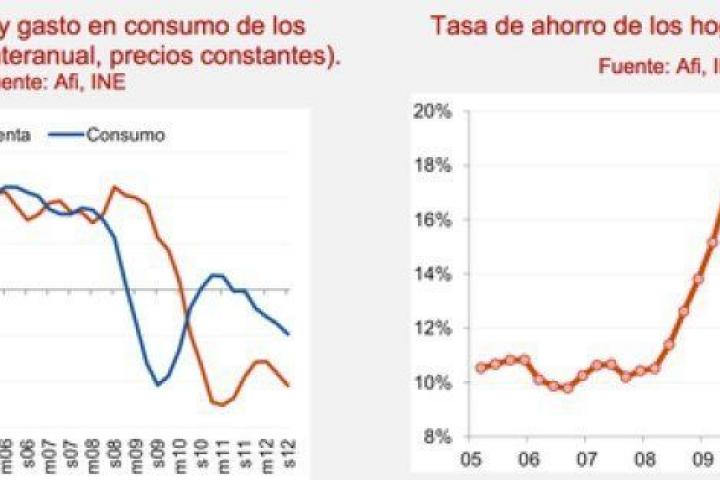

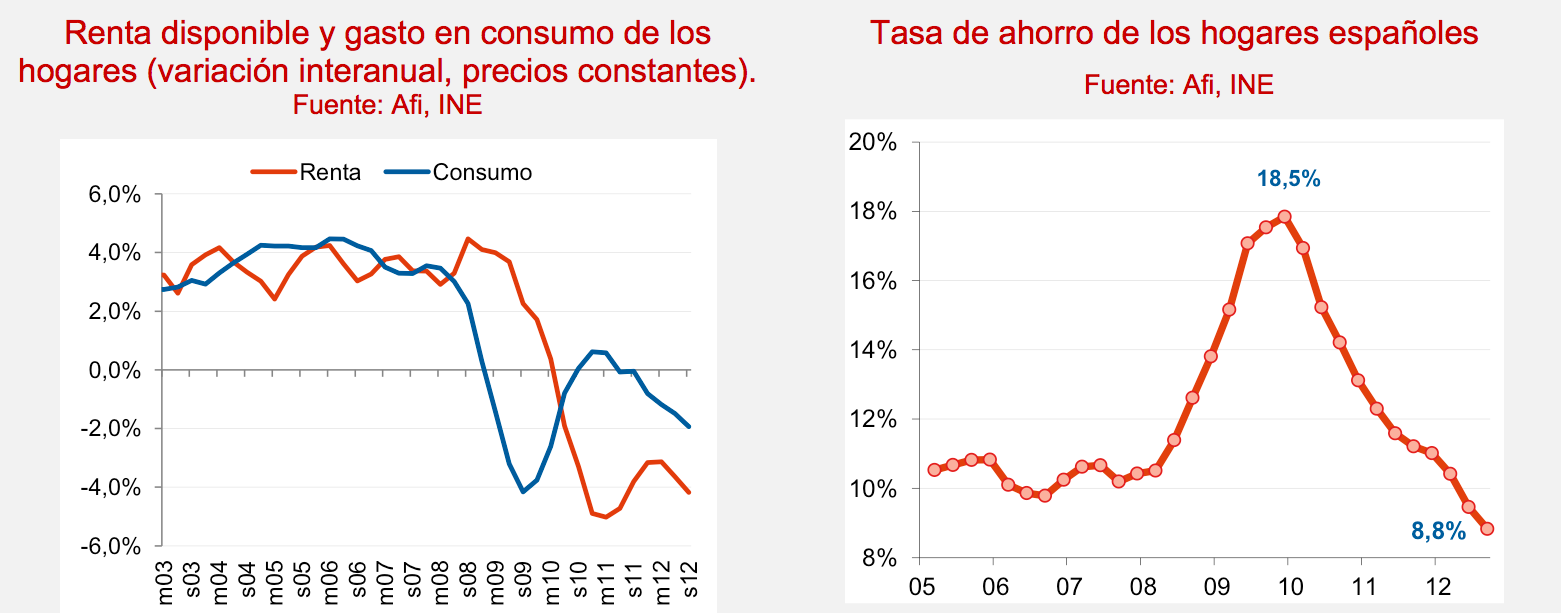

La semana pasada conocíamos que los hogares españoles están reduciendo como nunca la proporción de renta que destinan al ahorro. En el último año, por cada 100 euros de renta una familia promedio ahorró, después de haber pagado el IRPF, 8,8 euros. Es decir, la tasa de ahorro familiar se situó en el 8,8%, muy por debajo de los niveles observados a lo largo de la última década. Sin ir más lejos: en 2011, esta tasa cerró en el 11% y en 2009, cuando la crisis empezaba a mostrar su cara más amarga, rozó el 18%.

¿Qué ha pasado en este tiempo para que la situación de los hogares haya cambiado tanto? Una merma sin precedentes y casi generalizada de las principales fuentes de ingresos. Es cierto que fue en 2009 cuando se produjo la mayor destrucción de empleo de lo que llevamos de crisis y el desplome más acusado de la confianza de los consumidores: la incertidumbre sobre lo que les podía deparar el futuro inmediato era máxima. Pero por aquel entonces todavía había 17,8 millones de afiliados a la Seguridad Social, no se hablaba abiertamente de moderación salarial (los costes salariales por trabajador crecían un 3% anual) y no se cuestionaba el sistema vigente de prestaciones sociales.

La renta de los hogares moderó su crecimiento, como es lógico, pero hubo que esperar hasta mediados de 2010 para ver las primeras correcciones, a medida que el deterioro laboral ganaba dimensión y se daba el pistoletazo de salida a la carrera por la austeridad fiscal. Con tasas de inflación aproximándose al 3%, la pérdida de poder adquisitivo estaba asegurada. El "efecto precaución" se impuso en las decisiones de gasto de aquellos hogares que todavía veían la crisis de reojo. En los que la falta de empleo empezaba a hacer mella, el reajuste de la cesta de gasto fue casi inmediato. Solo con una caída agregada del consumo del 4% en 2009, que en el caso del gasto en hoteles y restaurantes, menaje del hogar o bebidas alcohólicas fue del doble, se puede explicar el repunte de la tasa de ahorro hasta cotas del 18% de la renta.

Desde entonces, las cosas han cambiado y mucho. Lo que parecía ser una crisis inmobiliaria que nos haría pasar dos años malos, se ha convertido en una crisis que dura ya cinco (y todavía no ha terminado) y que ha dejado por el camino más de 3 millones de empleos. El 2012 finalizó con 16,4 millones de afiliados a la Seguridad Social, casi seguro con más de 6 millones de parados (nos lo confirmará la EPA en breve) y una cobertura del sistema de protección por desempleo que ya empieza a resentirse. De los casi 5 millones de parados registrados en el INEM, dos millones no reciben ningún tipo de prestación por desempleo y de los que la reciben, casi un 54% cobra prestación asistencial. Los costes salariales encadenan ya dos trimestres consecutivos estancados y, se deba o no a la reforma laboral, lo más probable es que la senda reciente de moderación tenga continuidad durante 2013.

Solo con este balance podríamos entender por qué los hogares están acelerando el recurso al ahorro en los últimos meses para mantener su gasto básico en consumo. Si, además, añadimos las subidas de impuestos (directos e indirectos), la supresión de la paga extra a los funcionarios, la no compensación a los pensionistas por la desviación de la inflación, el copago farmacéutico o el encarecimiento de bienes y servicios básicos (desde la electricidad, a las tasas universitarias pasando por los alimentos frescos), nos damos cuenta que la situación actual de los hogares en poco se parece a la de hace apenas dos años.

Las cifras lo confirman. La renta percibida por el conjunto de hogares hasta septiembre de 2012 ha sido inferior en 11.500 millones a la que tuvieron en el mismo período de 2011. Las rentas del trabajo han registrado una cesión de 16.100 millones, compensada, solo parcialmente, por el aumento (todavía) de las prestaciones sociales y la caída de las cotizaciones sociales. Los pagos por impuestos sobre la renta, tras la subida del IRPF de principios de 2012, se han incrementado en casi 1.400 millones.

Más allá de la lectura de las cifras agregadas, detrás de ese 8,8% de tasa de ahorro están los hogares que, por uno u otro motivo, han logrado sortear mejor la crisis y mantienen ingresos salariales aceptables. Otros muchos no están en condiciones de generar nuevo ahorro, por mucho que racionalicen y abaraten su cesta de gasto.

Por eso, más que nunca, toca fijarnos en la letra pequeña de los datos económicos. Puede que el 2013 sea en términos de crecimiento algo mejor de lo que creíamos hace unos meses. Pero no nos engañemos: mientras que pensemos que se pueden destruir otros 400.000 empleos y que el consumo de las familias puede caer otro 3% en un año, la economía española estará dibujando un encefalograma plano.

{kind=link}