El oro a escena

Al oro le echan de menos en EE UU. A algunos influyentes políticos les gustaría que la cantidad de dinero en circulación no fuera el resultado de la discrecionalidad de su banco central, por conservador que fuera su presidente, sino de la cantidad de oro que mantuviera el banco.

Al oro le echan de menos en EE UU. A algunos influyentes políticos les gustaría que la cantidad de dinero en circulación no fuera el resultado de la discrecionalidad de su banco central, por conservador que fuera su presidente, sino de la cantidad de oro que mantuviera el banco. Esa era la exigencia fundamental del "Patrón Oro", vigente durante el último tercio del siglo XIX en las principales economías.

La razón del renovado protagonismo es la creación en el seno del partido republicano de una comisión para el estudio del retorno del patrón oro, en plena campaña electoral. No es la primera vez que en esa formación política se alzan voces con la pretensión de sustituir la política monetaria discrecional por las restricciones asociadas a mantener la relación del oro con el dólar como referencia esencial. En 1981, el presidente Reagan ya creó una "Gold Commission", justo diez años después de que Richard Nixon rompiera el vínculo existente entre el oro y el dólar, vigente desde los acuerdos de Bretton Woods, formulados en 1944. Aunque a decir verdad, el patrón ya no era uno puro, sino un "gold-exchange-standard", en la medida en que la convertibilidad en oro solo estaba garantizada a través de la moneda estadounidense, a un precio fijo de la onza.

Ahora el desencadenante más inmediato de esa añoranza es la disconformidad con la política practicada recientemente por la Reserva Federal: con la laxitud de la orientación que le ha impreso el actual presidente Ben Bernanke con el fin de evitar un mayor desempleo. En realidad, los republicanos reclamaron la constitución de una auditoría sobre la política monetaria y la creación de una comisión que evaluara la restauración de ese singular régimen monetario y es que algunos republicanos no están muy conformes con ese activismo de la Fed que ha llevado no solo los tipos de intervención a nivel cero, y a comprometer hasta 2015 su mantenimiento, sino a materializar tres masivas inyecciones de liquidez, tres ediciones de "quantitative easing", que han inflado el balance de ese banco central hasta niveles sin precedentes. Tras ello se encuentra un temor a las implicaciones inflacionistas de un aumento de la oferta monetaria tan singular. Las razones objetivas para esa inquietud son, sin embargo, mucho menores que las todavía suscitadas por la desaceleración del crecimiento económico y su impacto sobre el desempleo.

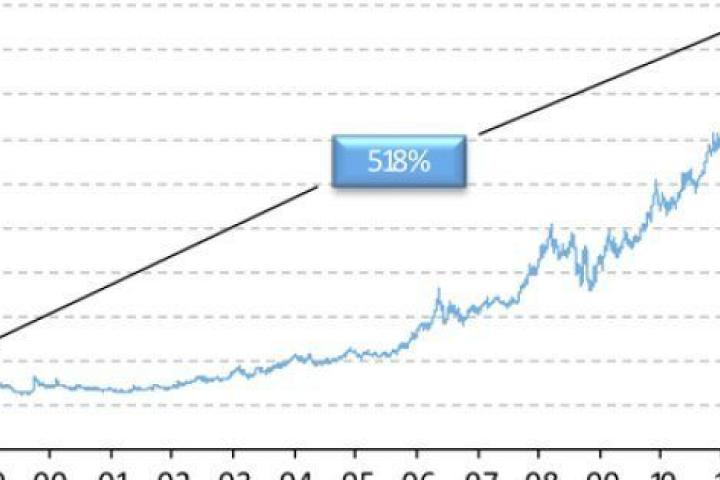

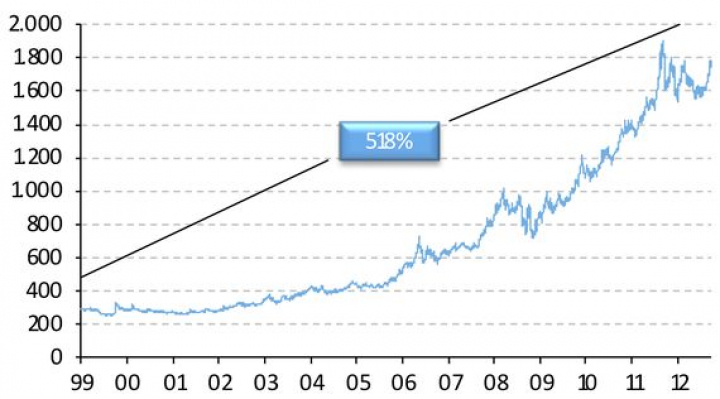

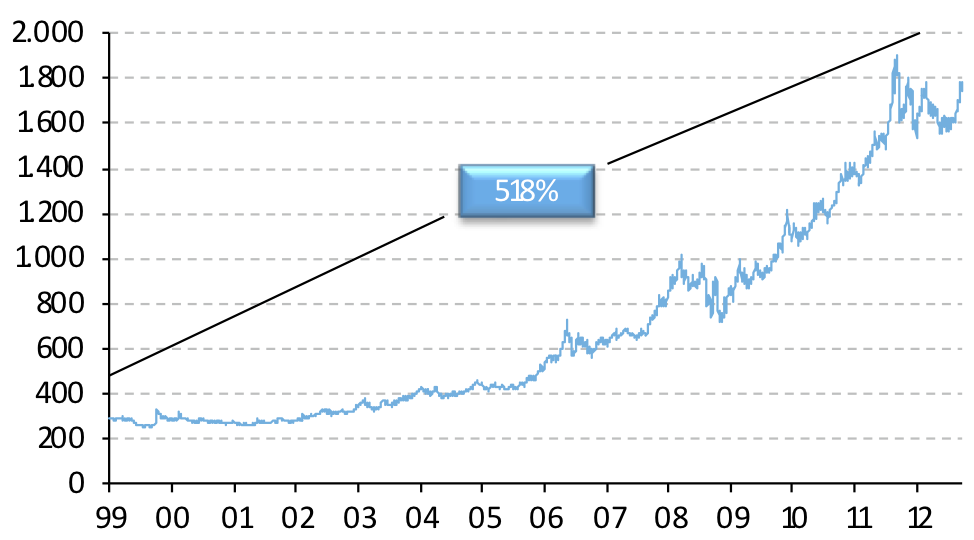

Mas allá del atractivo, en gran medida basado en la nostalgia, de ese retorno, sus inconvenientes hoy son importantes. Vincular la oferta monetaria a un metal, por precioso que siga siendo, es hacerlo a la volatilidad de su producción y de su precio: en los últimos diez años el alza de su valor de mercado en dólares ha superado el 500%.

Pero es que en las condiciones económicas actuales tampoco es precisamente aconsejable limitar la libertad de actuación de los bancos centrales para acomodar las políticas monetarias a las exigencias de la actividad económica, para compensar los shocks de demanda o simplemente las variaciones de la misma y su impacto sobre el empleo. Para la Reserva Federal este último, recordemos, sigue siendo un objetivo formalmente equivalente a la estabilidad de precios. Y es de todo punto comprensible que con las amenazas hoy existentes, la inflación pase a un segundo plano. Tampoco hace falta insistir mucho en que la adopción de ese régimen monetario contaría con la no menos explícita dificultad de que el resto de las economías, avanzadas y emergentes, llegaran a asumirlo. Tendremos que esperar al resultado de las elecciones en aquel país para verificar el alcance de esas intenciones: si su puesta en escena responde a meras advertencias o a pretensiones políticamente serias, aunque económicamente poco viables.

Evolución de la cotización diaria del oro (en USD)

Fuente: Bloomberg/AFI

Este artículo ha sido publicado en la revista 'Empresa Global'.

{kind=link}