Tipos de interés... ¡negativos! Y más

La intensidad y la complejidad de la crisis están generando no sólo la transformación de algunas de las principales herramientas de política económica, sino también la existencia de anomalías financieras. Entre ellas, que los tipos de interés sean negativos. ¿Es posible? ¿Qué significa? Como hoy ha demostrado el BCE, sí, los tipos de interés pueden situarse por debajo del 0,0%.

La intensidad y la complejidad de la crisis están generando no sólo la transformación de algunas de las principales herramientas de política económica, sino también la existencia de anomalías financieras. Entre ellas, que los tipos de interés sean negativos. ¿Es posible? ¿Qué significa? Como hoy ha demostrado el BCE, sí, los tipos de interés pueden situarse por debajo del 0,0%. Es decir, que si realiza una inversión, a su vencimiento va a obtener una cantidad... ¡inferior a la que invirtió! Pero no es la primera vez que sucede. Hace ahora dos años, cuando la prima por riesgo de España e Italia superaba los 500 puntos básicos, las Letras que emitía el Tesoro alemán ofrecían un tipo de interés negativo. El temor de algunos inversores a una ruptura del Área euro les llevó a buscar un refugio en el que poder refugiarse. A modo de caja fuerte, los gestores estaban dispuestos a pagar 101 euros por un activo por el que, a su vencimiento, al cabo de 6 o 12 meses, les devolvería 100 euros. Efectivamente, no buscaban rentabilidad, sino seguridad, por la que pagaban un determinado coste.

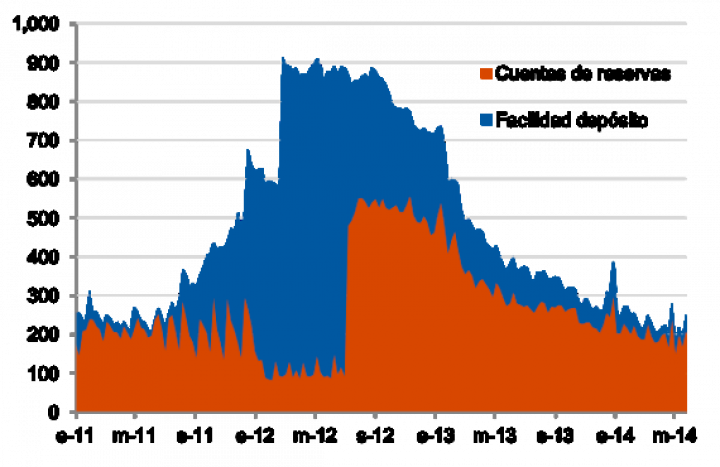

La decisión de hoy del Banco Central Europeo (BCE) de instaurar un tipo de interés negativo en la facilidad marginal de depósito (FMD) tiene una finalidad diferente. Como es sabido, la función principal del BCE es prestar dinero a las entidades financieras a distintos plazos. Por ello cobra un determinado tipo de interés, que es el conocido como "tipo repo". Este tipo es, a partir de ahora, el 0,15% (hasta esta mañana era el 0,25%). Pero además de prestar, el BCE también acepta que los bancos le presten a él o, mejor dicho, que depositen dinero en sus cuentas, al plazo de un día. Esta es la FMD: la ventanilla que tienen los bancos comerciales para que a cierre de sesión depositen en el BCE el dinero excedentario. Como se observa en el gráfico adjunto, aunque la magnitud ha caído, aún hoy hay más de 200.000 de euros aparcados en el BCE. La intención de la autoridad monetaria es que las entidades financieras, dado que ahora les va a costar dinero tener este dinero depositado (un 0,10%), lo retiren de ahí y, a ser posible, lo destinen a la "economía real" en forma de préstamo.

Dinero depositado en las cuentas y en la FMD del BCE (en miles de millones de EUR)

Esta es una de las principales intenciones del BCE con las medidas anunciadas hoy, y no sólo con la relativa al tipo de interés negativo, sino también la de dejar de esterilizar las compras que en su día hizo mediante el programa SMP (Securities Market Programme, en sus siglas en inglés), prestar a los bancos a 4 años hasta 400.000 millones de euros y concederles financiación en si aumentan el préstamo otorgado a empresas y familias (sin tener en cuenta las hipotecas). Me temo que la lista de decisiones anunciada hoy es demasiado técnica, pero forman parte de la batería de herramientas que tiene a sus disposición un banco central para tratar de reactivar el crecimiento económico y evitar así no sólo un período prologado de baja inflación, sino que la tasa de paro se enquiste en una cota claramente preocupante.

Si con este tipo de medidas no convencionales consigue, además, la depreciación del euro, será otro factor de impulso para el PIB. Una moneda más débil provoca que los productos y servicios que vende el Área Euro sean más baratos en el exterior, favoreciendo su demanda. Favorece que, por ejemplo, para un turista de un país de fuera de la Unión Monetaria Europea le sea más barato venir a España. Favorece, en definitiva, el crecimiento. Y esto es lo que necesitamos para reducir la tasa de paro. Ojalá el BCE, con Mario Draghi a la cabeza, siga aumentando su sensibilidad por el crecimiento, y no tanto por el riesgo de inflación ahora que el riesgo no es, precisamente, que los precios al consumo crezcan en exceso.

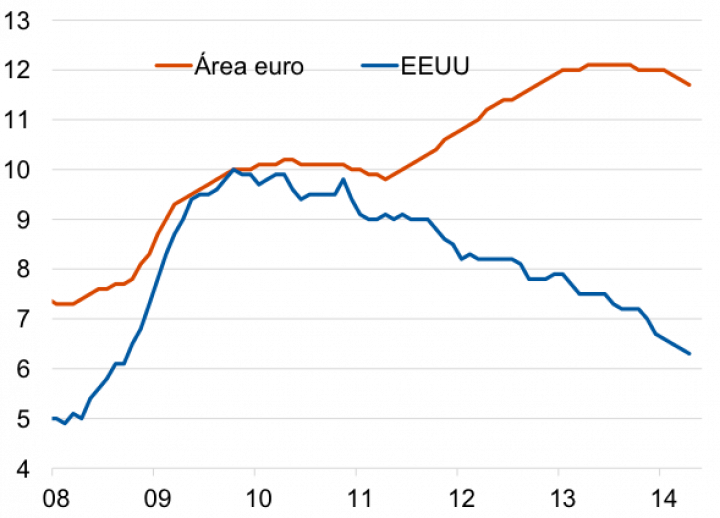

Evolución de la tasa de paro en el Área euro y en EEUU