Piketty: "El impuesto (al capital) que propongo no es utópico"

El patrimonio privado es gigantesco. Hay que estar mal de la cabeza para renunciar a una fuente de ingresos tan jugosa. A alguno le puede parecer utópico, pero instituciones muy conservadoras como el FMI o el Bundesbank han indicado recientemente que esta solución (impuestos al capital privado) es una que hay que considerar seriamente.

A Thomas Piketty le gusta que le llamen simplemente Thomas, algo bastante insólito en todo un profesor de la Escuela Normal Superior de París (ENS), donde dirige la Escuela de Estudios Superiores en Ciencias Sociales. Su libro El capital en el siglo XXI, en sus palabras una "historia del dinero viva y amena" durante los últimos 200 años, ha causado auténtico furor en Estados Unidos (más de 300.000 copias vendidas en inglés y más de 70.000 en Francia; en español saldrá este otoño), y pese a ser el economista más citado del mundo en estos momentos, habla de los economistas en tercera persona.

La tesis central del libro es la existencia de una fuerza de divergencia por la que el rendimiento del capital es superior al crecimiento de la economía, lo que permite a los más ricos acumular cada vez mayor capital a partir del momento en el que logran mantener sus fortunas reinvirtiendo solamente una parte de sus rentas. Piketty denomina a este mecanismo "la contradicción central del capitalismo", y considera que el siglo XX fue una excepción histórica por su alto crecimiento y por las destrucciones de capital causadas por las guerras mundiales. Si el siglo XXI se caracteriza por una baja inflación y una tasa de crecimiento muy menor -como todo parece indicar- se parecerá mucho más a la sociedad patrimonial de la Europa del siglo XIX, en la que las grandes fortunas se transmitían de padres a hijos casi intactas. A no ser que nos pongamos manos a la obra para evitarlo, introduciendo por ejemplo impuestos progresivos sobre el capital, propuesta estrella del libro.

Si quieres leer la transcripción completa de la entrevista, está disponible aquí.

P - Para evitar una deriva hacia la desigualdad extrema del siglo XIX usted defiende los impuestos progresivos, sobre el capital o la renta.

R - Impuestos progresivos y Estado del bienestar. El impuesto que yo planteo sobre el capital no es enteramente nuevo, ya ha existido en ciertos países pero siempre de forma incompleta. Además, podemos reorganizar la propiedad privada mejor. Yo doy el ejemplo del capitalismo renano, cuyas empresas cotizan en la bolsa a niveles inferiores a los de las grandes multinacionales anglosajonas o francesas, lo que visiblemente no les impide fabricar unos coches de primera. Implicar a los trabajadores en la gestión de la empresa quizás baje el valor de la misma para el accionista, pero valor de mercado y valor social son cosas distintas. Otro ejemplo: nadie serio plantea que Harvard se convierta en una sociedad anónima. El hecho de que exista la propiedad privada no quiere decir que las sociedades anónimas sean las únicas formas válidas de gestión de la misma. La democracia debe controlar el capital, en vez de lo contrario.

P - En El capital en el siglo XXI se desprende que la desigualdad no es mala de por sí, sino que lo es cuando no está justificada. Creo que el mayor peligro que usted ve en la desigualdad es su capacidad de degradar la democracia.

R - A ciertos niveles la desigualdad es contraria a la democracia y al crecimiento económico. Déjeme hablar de Harvard de nuevo: para un amplio sector de la población americana de clase media resulta impensable formarse allí. Luego la desigualdad extrema tiende a perpetuarse entre generaciones, lo que es malo para la democracia y para la economía. Nadie desea esto, pero tampoco tenemos ninguna fórmula mágica que permita establecer de forma exacta qué niveles de desigualdad son deseables. Lo único que tenemos es la experiencia histórica, que es imperfecta pero es lo mejor que hay. La comparación del siglo XIX con el XX deja a mi juicio claro que para crecer no es necesario que existan niveles de desigualdad similares a los de la Europa decimonónica. Me parece relevante también señalar que en la Francia de la III República una oligarquía controlaba el país de forma muy similar a la aristocracia inglesa, pero aquí nos creíamos que la Revolución nos había emancipado.

P - En su libro da usted muchos ejemplos de la III República Francesa de entre los que me gustaría destacar uno: los altos funcionarios estaban extraordinariamente bien pagados. En cambio hoy lo que nos parece normal es que los altos ejecutivos sean los mejor pagados. La perspectiva histórica permite cuestionar estas certezas, ¿no es así?

R - Sí, en el libro denuncio lo que yo llamo el extremismo meritocrático, que a veces se promociona desde el Gobierno, y por el que los beneficiarios o las instituciones inventan justificaciones para explicar la desigualdad, a veces sin límite alguno. La perspectiva histórica es muy interesante en este sentido, en efecto, y durante la III República Francesa podemos ver que el Estado no solamente no hacía disminuir las desigualdades, sino que las exacerbaba. Los salarios de ciertos funcionarios podían ser tan desproporcionados como los de ciertos ejecutivos de hoy en día. Los puntos de conexión son evidentes cuando uno ve que los argumentos tienden a repetirse. Como los ricos herederos de entonces tenían unos ingresos enormes, se consideraba normal que los notables de entonces, como el prefecto o el catedrático, tuvieran por lo menos unos ingresos equivalentes, y hoy los superejecutivos repiten argumentos muy parecidos. Finalmente, todos los que no somos ni herederos ni altos ejecutivos salimos perdiendo, y además se nos dice que si se nos paga menos es porque nuestra contribución marginal a la economía es menor, lo que es completamente cuestionable.

Me parece interesante destacar que la desigualdad extrema siempre necesita justificarse como necesaria al bien común. Por muy conservador que se sea, nadie trata de justificar la desigualdad como un valor en sí misma, sino que se debe justificar por otras razones, a veces grotescas por lo burdas que resultan. En el libro intento desenmascarar alguna de estas razones.

P - El problema es que los superejecutivos de hoy son los rentistas de mañana, y sus hijos los herederos, ¿no es cierto?

R - Sí. Pero no solamente son los herederos de mañana, sus intereses son distintos a los de la clase media. En Estados Unidos, el país donde el fenómeno de los superejecutivos está más en boga, el 10 % mejor pagado ha absorbido una parte muy considerable de la masa salarial durante los últimos 30 años, 2/3 de los incrementos de sueldo para ser más exactos, lo que quiere decir que el 90 % restante debe conformarse con 1/3 solamente. Si estos incrementos hubieran sido extraordinarios a lo mejor habría alguna justificación posible, pero resulta que las estadísticas prueban que el crecimiento durante estos 30 años no fue mejor al de los 30 años anteriores, sino todo lo contrario.

P - En España los directivos mejor pagados del Ibex ganan de media 75 veces más que sus empleados, en Estados Unidos esta relación es de unas 200 veces a 1, no estamos aún ahí pero nos estamos acercando.

R - Ciertamente.

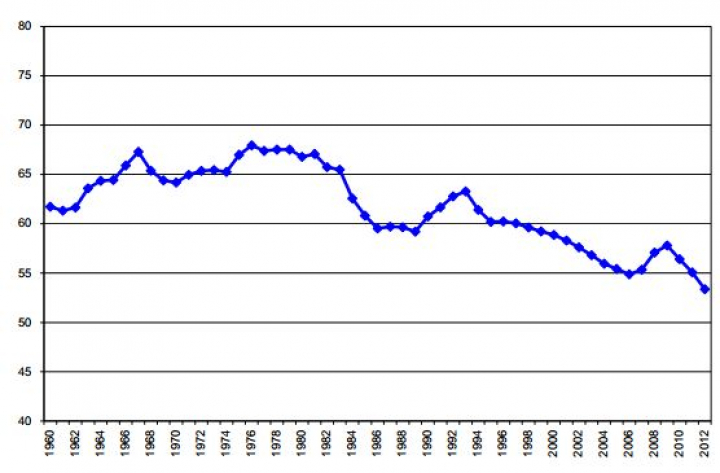

P - Su libro presenta unas pocas ecuaciones simplificadas que ayudan a explicar muchas cosas, entre ellas la que usted llama la primera ley fundamental del capitalismo: a = r x β en la que (a) es la parte del capital en la economía, (r) es el rendimiento del capital y (β) es la relación entre el capital y el PIB. Los datos de la Comisión europea muestran que la parte de los salarios en la economía de España está en franco retroceso, por lo que la parte del capital es de casi 1/2. En casi todos los países la parte del capital está creciendo. Y Keynes escribió que el valor de la parte del capital en torno a 1/3 era una de las constantes más claramente identificables en la economía.

Evolución de la parte de los salarios en % de la economía de España de 1960 a 2012. Fuente: Comisión europea.

R - No hay ninguna razón por la que la parte del capital haya de ser 1/3 y no 1/2. Para que sea estable hay que asumir unas condiciones particulares precisas que se contradicen con los datos históricos, en los que la parte del capital no es estable. Muchos factores pueden hacer que esta se incremente, por ejemplo, el papel menguante de los sindicatos y la mayor fuerza de los capitalistas en las negociaciones con los trabajadores. Los bajos impuestos al capital pueden ser otra razón, pero incluso en un modelo de competencia perfecta entre todos los actores no hay razones para suponer que la parte del capital sea constante.

De hecho, en países con crecimiento demográfico negativo, como España, el peso del patrimonio acumulado en el pasado es muy considerable. Es cierto que a medida que se acumula capital su rendimiento marginal tiende a disminuir, pero nada obliga a que disminuya en la misma proporción que el incremento de la relación entre el capital y el PIB. Los datos nos dicen que el rendimiento marginal disminuye menos de lo que aumenta la relación entre el capital y el PIB, de ahí que la parte del capital se haya incrementado. ¿Hasta dónde aumentará? Nadie lo sabe.

P - La crítica más seria a su libro creo que es la de Larry Summers, que pese a todo cree que usted es merecedor del próximo Premio Nobel de economía. Summers cree que la fuerza de divergencia será menos determinante en los niveles de desigualdad que la evolución tecnológica. Summers cree que puede ser más eficaz flexibilizar algunas leyes de propiedad intelectual que imponer una tasa al capital que considera casi utópica.

R - No, no. El impuesto que propongo no es utópico; sostener que lo es me parece casi un acto de mala fe. Puedo coincidir con Summers en la importancia de la robotización y progresos por el estilo. Es una de las fuerzas determinantes de la parte del capital, como señalo en el libro, pero no es en absoluto la única fuerza a tener en cuenta. La importancia de un sector mucho más tradicional como el inmobiliario ha sido determinante en el reciente incremento de capital, a causa de la burbuja inmobiliaria, por ejemplo. No debemos separar robots por un lado y pisos por el otro al analizar el incremento de capital, si el crecimiento económico es débil la parte del capital se incrementa, ya sea en forma de robots o en forma de pisos en Madrid, en Londres o en París.

Volviendo a la tasa al capital, se puede considerar utópico el establecimiento de un Gobierno mundial que la imponga, pero no se trata de un todo o nada. Los Estados Unidos por sí mismos son 1/4 del PIB mundial; si transforman su property tax -un impuesto sobre el patrimonio inmobiliario considerablemente más alto que los que pagamos en Europa- en un impuesto sobre el total del patrimonio neto, la carga fiscal de muchos hogares americanos endeudados y que poseen solamente su casa se rebajaría notablemente, mientras que aumentaría la carga fiscal de los hogares más favorecidos, que tienen más patrimonio no inmobiliario. Recaudándose lo mismo la progresividad sería mayor, y el no hacerlo así es una mera cuestión organizativa. En China ya se están planteando introducir impuestos sobre el capital, probablemente lo hagan antes que nosotros en Europa, es necesario que nos pongamos las pilas en esto. En España Rajoy ha reintroducido el impuesto sobre el patrimonio que Zapatero había congelado.

P - Lo cual me recuerda a otro episodio de la III República Francesa que menciona usted en el libro; el impuesto sobre la renta lo introdujo en Francia uno de los gabinetes más a la derecha de la historia del país poco antes de la Primera Guerra Mundial. Al final las circunstancias históricas son mucho más determinantes que la ideología.

R - El impuesto que yo propongo está más allá del clivaje izquierda-derecha y los derechistas que critican mi libro deberían darse cuenta (el hecho de que Rajoy haya reintroducido ese impuesto es un buen ejemplo). Monti, que está muy lejos de ser de extrema izquierda, quiso introducir en Italia un impuesto sobre el patrimonio inmobiliario y financiero, el problema es que quiso introducirlo solo y la tasa sobre el patrimonio inmobiliario era 10 veces superior a la del patrimonio financiero (para evitar fugas de capitales). Bruselas le aplaudió como a un genio, pero la opinión pública italiana lo echó, entre otras cosas porque entendió que ese impuesto era regresivo por naturaleza: el ciudadano medio con un piso de 200.000 euros pagaba proporcionalmente más por ese impuesto que alguien como Berlusconi.

P - Hablemos de nuevo de España, que será un caso casi ejemplar para ilustrar sus tesis. El crecimiento económico es prácticamente nulo y el crecimiento demográfico es negativo, en parte por la emigración y en parte por la baja fecundidad. La relación entre el capital y el PIB es cercana a 10 si no me equivoco.

R - Está más cerca de 8 que de 10, aunque depende de cómo se mida.

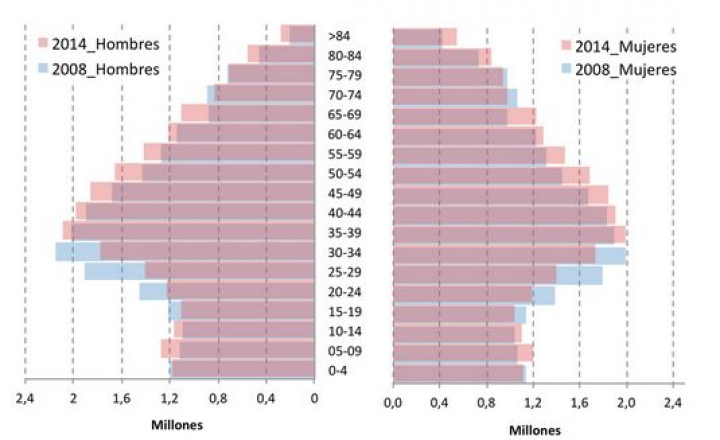

P - Es una relación muy alta en todo caso [en Alemania la relación es inferior a 5] y quizás nos adentremos pronto en una era de grandes dinastías si es que no lo estamos ya. Pero personalmente me preocupa más la evolución de la pirámide de población. En El capital en el siglo XXI habla más bien poco de este tema, pero escribió usted el libro Pour un nouveau système de retraite con Antoine Bozio en el que se declara un defensor del sistema de reparto, que en España está seriamente amenazado. Al parecer el Fondo de Reserva de la Seguridad Social da para un par de años más y la relación trabajador/pensionista cercana a dos hace casi insostenible el sistema de reparto. Lo nuestro parece una maldición bíblica: crisis inmobiliaria, desempleo masivo, crisis de deuda, y próxima crisis de las pensiones, ya que mi generación se enfrentará a un choque demográfico sin precedentes.

Evolución de la parte de la pirámide de población de España de 2008 a 2014. Fuente: INE.

R - Estoy de acuerdo en que España concentra muchos de los elementos de los que hablo en el libro con respecto al retorno de una sociedad patrimonial en la que la herencia jugará un papel cada vez más importante. Las soluciones a los temas planteados han de ser europeas, porque son problemas comunes a otros países, si bien es cierto que España es un caso casi extremo. Pero tratemos de ser optimistas: se habla mucho de la deuda pública pero muy poco del capital privado. En Europa hemos acumulado una cantidad enorme de patrimonio, y aunque sea cierto que la deuda pública es equivalente de media a un año de PIB, el patrimonio privado es de 5 a 8 años de PIB dependiendo del país, dicho de otra forma: el patrimonio privado ha aumentado en España a un ritmo superior al de la deuda pública, y aunque por un lado eso sea un signo de crecimiento débil, por otro lado es bueno porque quiere decir que no tenemos solamente deudas, tenemos también un gran patrimonio. Tomada en su conjunto, Europa es muy rica, son los gobiernos los que son pobres. Las soluciones deben ser en todo caso europeas, es muy difícil encontrar soluciones fiscalmente justas en países del tamaño de España, Francia o Alemania.

P - Pero no conseguimos mutualizar las deudas. Si se planteara mutualizar los sistemas de pensiones, Francia probablemente se opondría, ya que tiene una demografía más vigorosa.

R - Ciertamente la demografía juega un papel central en todas estas cuestiones. Pero en un país en el que la gente tiene solamente un hijo, este hijo tiende a heredar por los dos lados.

P - Heredaremos pisos pero tendremos pensiones ridículas. La próxima ronda de recortes parece que irá por ahí. Además la masa salarial se puede reducir no solamente a causa de la demografía sino porque la Comisión europea nos recomienda bajadas de sueldo del 10%.

R - De nuevo, creo que en Europa tenemos buenos ases en la manga si nos ponemos de acuerdo para resolver estos temas. Personalmente lo que más me preocupa es la desinversión en universidades. Los diferenciales de deuda y de los tipos de interés de la deuda son un problema a resolver. Un país con una deuda del 100% del PIB y un tipo de interés del 3% paga un 3% de su PIB todos los años solamente en financiar la deuda, y ese 3% es más que el presupuesto anual en universidades. ¿Cómo se puede tener un debate económicamente sereno sobre los esfuerzos que se deben hacer si no somos capaces de saber el tipo de interés al que se va a financiar la deuda? Nos guste o no habrá que hacer esfuerzos, pero no se avanzará nada si la sociedad no ve resultados.

P - Una vía de salida de la crisis posible puede ser el impuesto sobre el capital, para finalmente lograr mutualizar la deuda.

R - En el libro yo planteo un ejemplo muy sencillo: un impuesto del 0% a los patrimonios netos inferiores al millón de euros, del 1% a los patrimonios entre 1 y 5 millones y del 2% a los patrimonios superiores. Semejante impuesto, aplicado a todos los activos de la Unión Europea (inmobiliarios y financieros), permitiría recaudar el equivalente del 2% del PIB de la UE. Se podría recaudar más, pero un 2% del PIB ya es enorme, en 10 años se podría reducir la deuda del equivalente de un 20% del PIB sin que ello afectara en absoluto al grueso de la población. La buena noticia que yo quiero contar es que el patrimonio privado es gigantesco. Hay que estar mal de la cabeza para renunciar a una fuente de ingresos tan jugosa. A alguno le puede parecer utópico, pero instituciones muy conservadoras como el FMI o el Bundesbank han indicado recientemente que esta solución (impuestos al capital privado) es una que hay que considerar seriamente. ¿Por qué lo dicen? Porque se están dando cuenta de que no hay una forma fácil de reducir la deuda. Grosso modo, existen tres maneras de hacerlo: la austeridad, la inflación y el impuesto sobre el capital.

La austeridad funciona solamente en el muy largo plazo. Con una inflación tan baja como la actual y con crecimiento casi nulo es complicadísimo disminuir el nivel de endeudamiento. El Reino Unido lo hizo a lo largo del siglo XIX, funcionó pero el proceso duró un siglo: 100 años durante los cuales el Estado gastó más en pagar a los rentistas que en educación.

P - Un reputado economista alemán, Hans-Werner Sinn, dijo a El País el año pasado que los españoles debíamos prepararnos mentalmente a casi 20 años de crecimiento negativo.

R - El señor Sinn hace gala de una ignorancia histórica extraordinaria, como muchos otros economistas conservadores. La historia de Europa nos da ejemplos preciosos como el anterior: 100 años durante los cuales los británicos gastaron más en financiar su deuda que en educación, ¿con qué resultado? Pues que al final del periodo los británicos en su conjunto estaban peor formados que los franceses o los alemanes. ¿Queremos hacer lo mismo hoy, y desinvertir en universidades, por ejemplo? En este ámbito estamos por detrás de los Estados Unidos, y nuestra ambición debería ser estar por delante. Tenemos el mejor sistema social del mundo y deberíamos tener también las mejores universidades. Otra importante lección histórica es que durante el siglo XX Alemania y Francia se deshicieron de una deuda pública similar (dos años de PIB) recurriendo a la inflación. El problema de la inflación es que a menudo se carga los ahorros de los más modestos, por lo que tiene una componente regresiva. Es por todo ello por lo que la tercera opción -el impuesto sobre el capital- me parece de lejos la solución más justa. Se parece a la inflación en sus efectos, pero preserva al grueso de la clase media y el mayor esfuerzo corresponde así a los más adinerados. Además este impuesto sería coherente con las propuestas del G-20 de la lucha contra los paraísos fiscales. Vayamos más allá: la UE y los Estados Unidos representan juntos 1/2 del PIB mundial, si establecieran un tratado y registraran todos sus capitales ello permitiría saber quién tiene qué. Hace 100 años existía un escepticismo similar en relación al impuesto sobre la renta y los agoreros creían que nunca se pondría en práctica, pero a menudo la historia nos sorprende.

Me despido de Piketty deseándole que pague muy pronto el impuesto del 75% a las rentas superiores al millón de euros gracias a la venta del libro, lo que le hace gracia, pero cuando añado que se trata de la única medida verdaderamente de izquierdas introducida por Hollande parece discrepar: y es que Piketty está muy próximo al partido socialista.

{kind=link}

{kind=link}