Riesgo de decepción en los Presupuestos 2014

El Consejo de Ministros del viernes presentó las cuentas del Estado español para 2014 como los presupuestos de la recuperación. Lástima que, como en otras muchas ocasiones, los grandes titulares no sean el mejor reflejo de la realidad económica. El riesgo de decepción también cotiza y lo hace en los mercados financieros y en las expectativas de los agentes. No nos hagamos trampas en el solitario.

El Consejo de Ministros del viernes presentó las cuentas del Estado español para 2014 como los presupuestos de la recuperación. Lástima que, como en otras muchas ocasiones, los grandes titulares no sean el mejor reflejo de la realidad económica. El baile de cifras sobre el nivel de déficit público con el que terminó 2012 y la aritmética para ver si este año se alcanza el objetivo establecido por Bruselas no debe enmascarar la esencia del análisis de los Presupuestos para el próximo año.

Con un desequilibrio en las cuentas del Estado todavía próximo al 4% del PIB, al que hay que sumar el de la Seguridad Social y las administraciones territoriales, y sin nuevas subidas de impuestos sobre la mesa, la reducción del déficit exige, pese a que nos cueste, nuevos recortes de gasto. De hecho, y teniendo en cuenta el aumento de transferencias a la Seguridad Social y al Servicio Público de Empleo programado, el gasto ministerial del Estado podría ser hasta un 5% inferior al de 2013.

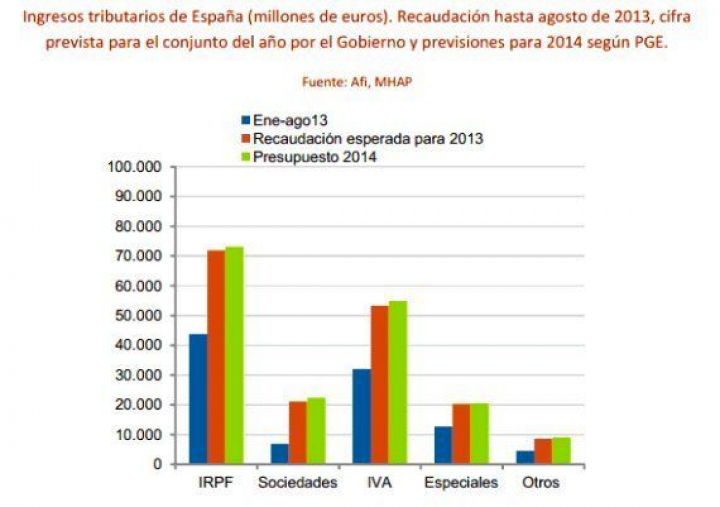

Si algo pone de manifiesto las cifras de recaudación hasta el mes de agosto es que confiar la consolidación fiscal a la recuperación de los ingresos tributarios puede resultar arriesgado. El propio Gobierno ha reconocido que la recaudación final de 2013 se va quedar algo más de 2.000 millones de euros por debajo de sus previsiones, y la brecha puede ser mayor si la mejora de la demanda acaba siendo testimonial en la recta final del ejercicio.

Con la mayoría de analistas revisando al alza sus previsiones de crecimiento para 2014, se corría el riesgo de que estos Presupuestos se hiciesen con una dosis demasiado elevada de optimismo. Sabemos por experiencia que cuando eso ocurre y la actividad no acompaña, el resultado son decisiones apresuradas de ajuste que distorsionan las expectativas de gasto de hogares y empresas y limitan el impacto favorable que pudiesen tener sobre las finanzas públicas. El Gobierno optó por presentar un cuadro de previsiones prudente, basado en un avance contenido del PIB (del 0,7%) que, por séptimo año consecutivo, no contará con el apoyo del gasto doméstico. Y es en este punto donde merece la pena detenerse para confirmar que, al menos desde un punto de vista de reducción del gasto, los Presupuestos son tan austeros como los de 2013. Está previsto que el gasto corriente de la administración pública, que incluye la factura de remuneración de asalariados, caiga en 2014 más que en este ejercicio.

El margen para seguir recortando inversión es muy limitado y la mejora de la actividad parece insuficiente para pensar que solo a través de una mayor recaudación el déficit agregado puede bajar del 6% del PIB. Sería la opción más fácil para cuadrar las cuentas pero la menos factible a día de hoy. Con el consumo privado estancado y las rentas laborales registrando cesiones abultadas (el ajuste salarial empieza a hacer mella), el pronóstico de ingresos impositivos para 2014 no está garantizado. El motivo es que el Gobierno fija su incremento en 4.200 millones de euros cuando en 2013, con la subida de tipos del IVA y el IRPF en vigor, puede que no alcance los 7.000 millones.

La pieza que, sobre el papel, permite el encaje de las cuentas, a la espera de que se apruebe una reforma fiscal integral, es el gasto corriente. Las restricciones para que la administración reduzca su tamaño sin comprometer la prestación y la calidad de servicios públicos básicos son muchas y conocidas. Es cierto que nos falta por conocer los detalles, pero las principales cifras del Presupuesto anticipan que el esfuerzo que habrá que hacer en 2014 para cumplir con la meta de déficit puede ser más duro que el de este año, a no ser que Europa dé prioridad al crecimiento y establezca una nueva flexibilización de objetivos. Es preferible clarificar que este es el escenario al que nos enfrentamos a pensar que, solo por la ausencia de más subidas impositivas, la política fiscal de 2014 va a contribuir al crecimiento. El riesgo de decepción también cotiza y lo hace en los mercados financieros y en las expectativas de los agentes. No nos hagamos trampas en el solitario.