¿Vendaje o vacuna?

El pasado viernes se publicaron los resultados del nuevo proceso de recapitalización bancaria. La exhaustividad del proceso y la cuantía obtenida suponen dos elementos claramente diferenciales. Ambos atributos permiten pensar que no estamos ante una nueva venda.

El pasado viernes se publicaron los resultados del nuevo proceso de recapitalización bancaria en el que se encuentra inmerso el sector bancario español. Son muchas las preguntas que surgen, algunas de ellas sólo se aclararán con el paso del tiempo, pero la exhaustividad del proceso y la cuantía obtenida suponen dos elementos claramente diferenciales con respecto a otras pruebas realizadas a lo largo de los últimos años. Ambos atributos permiten pensar que esta vez no estamos ante una nueva venda como las aplicadas en casos ocasiones anteriores.

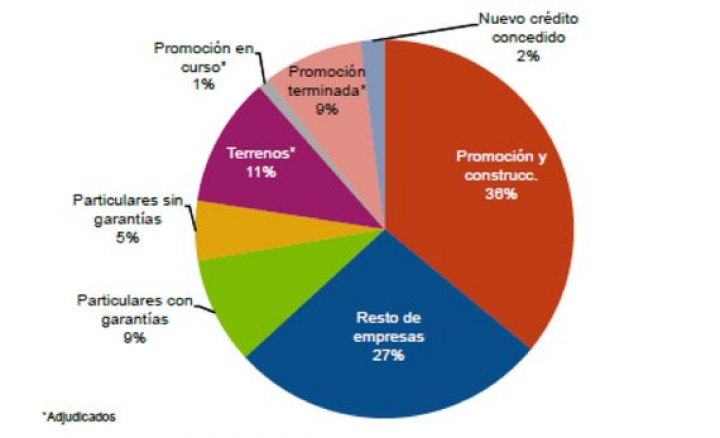

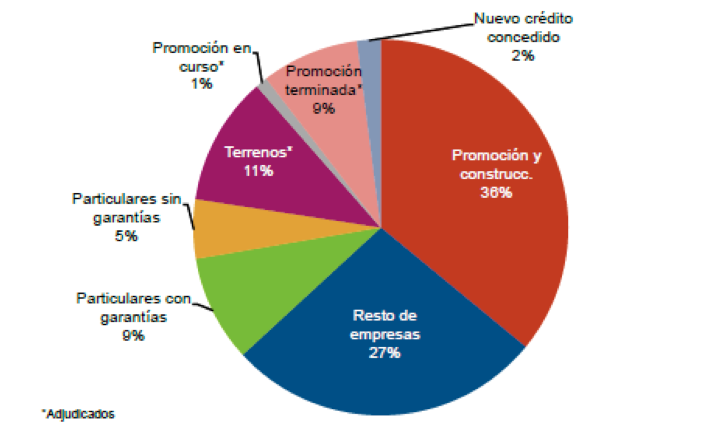

El ejercicio realizado por el experto independiente, bajo la supervisión de las autoridades nacionales e internacionales designadas para ello, tenía como objetivo valorar cuales podrían ser las pérdidas potenciales que tendrían los bancos en sus balances en dos tipos de escenarios económicos. Un escenario "base" -que, a propósito, bien pudiera haberse denominado "optimista"-, y otro "adverso". Con esas condiciones, se estimó el incremento de créditos impagados que se podría llegar a producir en cada caso, así como el deterioro de las garantías subyacentes a esos créditos -por ejemplo, casas, suelos o promociones inmobiliarias-. Todo ello se realizó con una información granular muy detallada y tras haber acometido un exhaustivo proceso de verificación de datos. Las pruebas de resistencia concluyeron que las pérdidas esperadas (que no materializadas) podrían llegar a ascender al 17,7% de los créditos bancarios, de las cuales el 36% procederían del crédito inmobiliario.

Distribución de las pérdidas esperadas por tipología de crédito (% sobre total de pérdidas)

Fuente: AFI

¿Esta pérdida puede ser considerada suficiente? Si comparamos esos números con la tasa de morosidad actual (10%), podríamos fácilmente convenir que el ejercicio responde a un escenario suficientemente estresado. De hecho, llama la atención la elevada pérdida esperada del segmento "resto de empresas" con respecto a la morosidad actual, reflejo inequívoco del deterioro cíclico y su impacto en todos los sectores de la economía, y no solo en el inmobiliario. Pero a pesar de ser cifras elevadas, conviene recordar que la banca es un negocio dinámico, y mientras los créditos permanezcan en el balance de un banco, deterioros adicionales del ciclo pueden provocar incrementos sustanciales en el número de impagados, disminuyendo la eficacia de cualquier vacuna.

Las pérdidas potenciales estimadas se contrastan con la capacidad que tienen las entidades para absorberlas, en función básicamente del capital y de las provisiones que ya tengan constituidas, y de su capacidad para generar beneficios en los próximos tres años. Así pues, de los 270 mil millones de euros de pérdidas potenciales estimadas para el sector (nada menos que un 25% del PIB español), los bancos pueden absorber el 75%, pero los 53 mil millones restantes no tienen capacidad para absorberlos. Como consecuencia de ello, y de la imposibilidad de captar esa cantidad en los mercados financieros privados, tiene que ser el sector público el que realice la inyección de capital, a través del FROB previo préstamo del Fondo Europeo de Estabilidad Financiera (FEEF).

Y a partir de ahora, ¿cuáles son los siguientes pasos? Una vez establecidas las necesidades de capital, cada una de las entidades desarrollará su plan de recapitalización donde detallarán las actuaciones que van a tomar para cubrir esa cantidad antes de que acabe el año. Para ello, y antes de concretar la cantidad exacta que pedirán, podrían tomar las siguientes medidas:

- Vender activos denominados "no estratégicos", lo que resulta difícil no ya sólo por la situación de los mercados, sino porque si fuera posible, lo habrían hecho ya.

- Transferir activos inmobiliarios al denominado "banco malo", que a falta de conocer detalles importantes sobre el precio en que se realice, podría provocar necesidades adicionales de capital.

- Poner en marcha un proceso de asunción de pérdidas, mediante el que los tenedores de participaciones preferentes y deuda subordinada cubrirán parte de las necesidades asumiendo pérdidas en sus inversiones.

Será en junio de 2013 cuando podamos dar por concluido esta fase del proceso, y posiblemente parte de los problemas de oferta en la concesión de crédito habrán sido subsanados. Esperemos que la demanda siga existiendo, a pesar de la insistencia en aplicar políticas económicas inequívocamente contractivas.

{kind=link}