Las cooperativas de crédito: la banca alternativa

A modo de pueblo galo que evita a toda costa la invasión romana, existen entidades que se han negado a seguir el modelo de gestión impuesto globalmente en el sector financiero: las cooperativas de crédito. Parece que seguir modelos menos arriesgados y más vinculados al desarrollo económico territorial puede ser la poción mágica para sobrevivir a las crisis.

En los últimos 30 años la estructura de las entidades financieras españolas ha sufrido grandes cambios. Las cajas de ahorros, pequeñas entidades vinculadas al territorio, derivaron en cajas mucho más grandes, con expansión hacia otros territorios y con una clara orientación nacional. También los bancos evolucionaron hacia mercados más extensos, algunos de ellos internacionalizados, con mayor negocio ya fuera de nuestras fronteras que en España.

Sin embargo, no todas las entidades financieras siguieron esta estrategia. A modo de pueblo galo que evita a toda costa la invasión romana, en España existen entidades financieras que se han negado a seguir el modelo de gestión impuesto globalmente en el sector financiero: las cooperativas de crédito.

Las cooperativas de crédito son entidades financieras que, al igual que las cajas y los bancos tradicionales, son supervisadas por el Banco de España y tienen como principal objetivo recibir depósitos de los ahorradores y dar créditos a las economías que necesitan financiación, bien pymes bien economías domésticas. Sin embargo, el enfoque de negocio ha sido distinto, porque se ha centrado en continuar, en la mayoría de los casos, en su región de origen, con un claro objetivo social, priorizando el negocio local frente a la expansión hacia otros territorios y consiguiendo así ser piezas clave en el desarrollo económico e integración financiera de los territorios de procedencia.

¿Por qué este distinto enfoque? Básicamente por la propia idiosincrasia de una cooperativa de crédito. Hay que tener en cuenta que no existe ninguna limitación en su operativa bancaria por lo que la diferencia está, únicamente, en su naturaleza jurídica, al ser una entidad de carácter cooperativo. Por tanto no existen accionistas como tales, sino que son los propios trabajadores o clientes los propietarios de la entidad, llamados en este caso "socios cooperativistas" y son ellos los que ponen el capital de la entidad y los que, incluso, pueden tomar decisiones de carácter directivo a través de sus Asambleas.

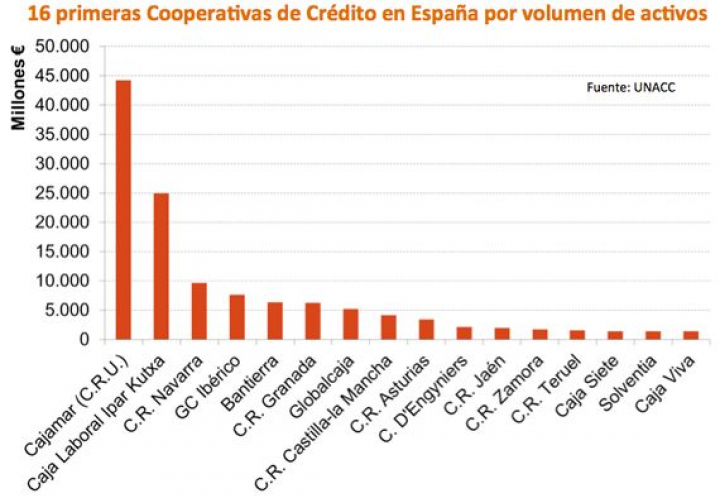

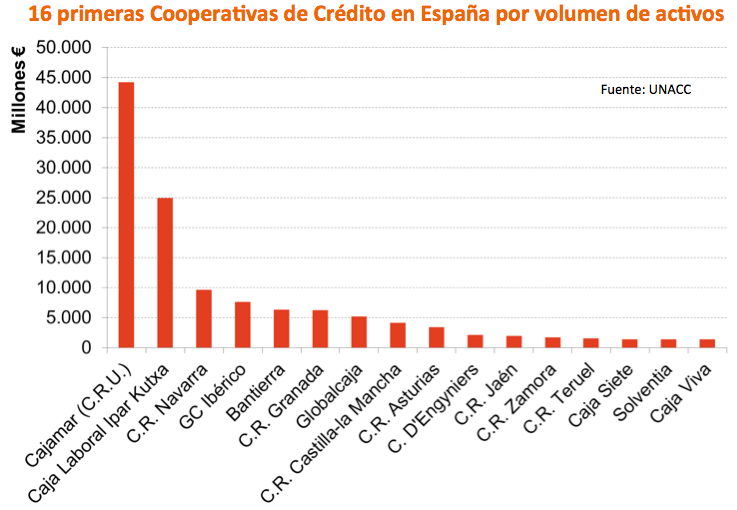

Este modelo de gestión bancario no es único en España. En países como Alemania o Francia, o incluso en Estados Unidos, las cooperativas de crédito ("mutual banking" o "community banking") están perfectamente implantadas y su peso dentro del sector financiero puede incluso alcanzar el 25% de la cuota de mercado de un país. En España no llega a tanto, siendo la cuota del crédito de un 5% sobre el total del sistema financiero y de un 7% en el caso de los depósitos.

Esta cuota posiblemente crezca en los próximos años debido a las integraciones que ha habido en el sector financiero español. La desvinculación de muchas antiguas cajas con sus territorios de origen debido a las fusiones con otras entidades puede servir para que muchos clientes abandonen sus antiguas sucursales y confíen en las cooperativas regionales. De hecho, las cooperativas de crédito también se distinguen por tener un número de oficinas por cliente mucho más elevado que las cajas y bancos, lo que es perfectamente coherente con su forma de entender el negocio.

No obstante, y pese a haber soportado la coyuntura económica negativa mejor que otras entidades (de hecho no ha existido ningún proceso de concurso de acreedores sobre ninguna cooperativa de crédito en Europa) no han sido inmunes al proceso de concentración y en los últimos dos años también han abordado integraciones, mediante fusiones o a través de sistemas institucionales de protección (los llamados SIP). Estas integraciones, sin embargo, en España se han hecho de modo racional y orientadas por mejoras de eficiencia, en la mayoría de los casos entre cooperativas de territorios limítrofes, que deberían servir para fortalecer aún más su posición dentro del territorio.

Parece que seguir modelos de gestión financiera menos arriesgados y más vinculados al desarrollo económico territorial, como el de las cooperativas de crédito, puede ser la poción mágica para sobrevivir a las crisis.

{kind=link}