El IRPH, las claves de una batalla judicial que le va a salir cara a la banca

El abogado general de la UE abre la puerta a que más de un millón de clientes puedan reclamar.

Los hipotecados y los bancos afrontan una nueva batalla judicial. Tras las peleas vividas anteriormente por las cláusulas suelo y el impuesto de actos jurídicos documentos, las entidades financieras tienen un nuevo dolor de cabeza: el Índice de Referencia de Préstamos Hipotecarios, conocido por sus siglas IRPH.

Tres meses después de lo previsto inicialmente, el abogado general del Tribunal de Justicia de la Unión Europea, Maciej Szpunar, ha publicado este martes su opinión sobre el IRPH en la que señala que este índice no es transparente por el mero hecho de ser oficial. Todo un revés para la banca, ya que abre la puerta a futuras reclamaciones si la sentencia, prevista para finales de 2019 o 2020, va en la misma dirección. Hay más de un millón de afectados que esperan una compensación. El impacto económico para los bancos puede alcanzar los 44.000 millones.

En El HuffPost te explicamos todo lo que tienes que saber sobre esta decisión:

¿Qué es el IRPH?

El Índice de Referencia de Préstamos Hipotecarios se utilizó como alternativa al conocido euríbor por diversas entidades financieras españolas para calcular el valor de la cuota mensual que han de pagar los clientes.

Antes de la crisis existían tres tipos de IRPH —cajas, bancos y cooperativas— que el Banco de España unificó en uno llamado IRPH entidades. Se trata del segundo índice más utilizado en los préstamos para comprar vivienda.

¿Por qué hay una batalla judicial?

Los bancos comercializaron miles de hipotecas con el IRPH durante los años del boom inmobiliario, de forma masiva en 2007 y 2008. Las entidades financieras argumentaban que era más estable que el euríbor, que en aquel momento estaba en máximos históricos. La asociación Asufin calcula que estos préstamos pagaron de media 165 euros más al mes.

El TJUE tiene la última palabra tras el revés sufrido por los consumidores a finales de 2017 cuando el Tribunal Supremo sentenció que la mera referencia de un préstamo hipotecario al IRPH no implicaba falta de transparencia ni era un abuso. Se trataba de una hipoteca de Kutxabank a 35 años, suscrita en 2014, por importe de 250.000 euros.

El juez Francisco González de Audicana, del juzgado número 38 de Barcelona, presentó una cuestión prejudicial ante las dudas que le suscitaba la sentencia del Supremo.

¿Qué ha dicho el abogado general de la UE?

Martin Szpunar ha declarado que el Índice de Referencia de Préstamos Hipotecarios no es un índice transparente por el mero hecho de ser oficial. Esto quiere decir que las hipotecas basadas en el IRPH no están excluidos de la directiva sobre cláusulas abusivas y pueden estar sometidas a control judicial. Esto supone un revés para el Tribunal Supremo.

¿Qué pasa a partir de este martes?

La resolución del abogado general de la UE no es vinculante, pero sí puede influir en el fallo. Las sentencias coinciden habitualmente con el criterio mantenido por el abogado.

La sentencia final del TJUE sobre este índice se conocerá a finales de 2019 o principios de 2020. Será de obligado cumplimiento y puede dejar sin efecto el criterio fijado por el Tribunal Supremo en 2017.

¿Cuántos afectados hay?

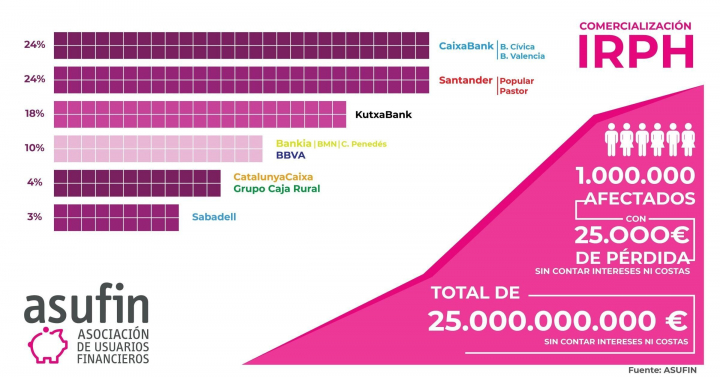

La OCU calcula que más de 500.000 personas cuentan con una hipoteca asociada al IRPH, aunque otras asociaciones como la plataforma IRPH Stop Gipuzkoa ascienden a 1,3 millones el número de afectados.

¿Cuánto dinero recuperarán los hipotecados si la sentencia es favorable a los clientes?

La asociación Asufin calcula que el IRPH ha tenido un impacto económico de 24.987 euros de sobrepago. La reclamación media se sitúa en los 20.000 euros, según el portal reclamador.es.

¿Cuánto dinero perderán los bancos?

Los bancos españoles tienen una exposición de 17.000 millones de euros en préstamos ligados a este índice. Tras la concentración bancaria, prácticamente todo el sector está afectado por esta decisión.

Goldman Sachs calcula que el impacto de la banca se situará entre los 7.000 y los 44.000 millones de euros antes de impuestos si el TJUE resuelve en contra del IRPH. La cantidad final dependerá del grado de retroactividad.

¿Cuáles son las entidades más afectadas?

CaixaBank es el banco más expuesto, con 6.700 millones de euros en hipotecas con IRPH. Le siguen Santander —que incluye al extinto Popular—, con 4.300 millones; BBVA —que compró la antigua CatalunyaCaixa—, con 3.100 millones; y Bankia, con 1.600 millones.

Una de las entidades que más puede sufrir es Kutxabank —la unión de las tres cajas vacas— que este lunes reconoció 727 millones de riesgo, debido a su menor tamaño.

¿Y si el banco me ofrece cambiar mi hipoteca?

El portal reclamador.es recomienda leer detenidamente la oferta del banco, consultar con un abogado experto en Derecho Bancario y no tomar una decisión precipitada. “Esos intentos de acuerdo que está haciendo llegar el banco no suelen ofrecer más que el cambio de un índice de referencia por otro, sin devolver las cantidades que hasta ahora los hipotecados han pagado de más por sus hipotecas IRPH y obligando a los consumidores a firmar una cláusula que les impide iniciar acciones judiciales posteriores”, apuntan desde la página.