El ciudadano medio sigue sin fácil acceso a un mercado inmobiliario copado por los inversores

2016 pasará a los libros de estadísticas como el año de la consolidación del mercado inmobiliario, pero 2016 también se imprimirá en la contabilidad de las familias de clase media y baja como otro año de dificultades para acceder a la vivienda. Mientras la oferta escasea y los alquileres se disparan en Madrid, Cataluña y Baleares, la moderación es la tónica en el resto de España. La vivienda en el país en que reinó el ladrillo es un bien a dos velocidades. Hay casas, pero ¿para quién?

Los ingresos y financiación de la clase media y baja corren en dirección opuesta a la recuperación del mercado inmobiliario. ¿Quién compra entonces? Un nuevo perfil de inversor tira de la demanda. La mayoría de los fondos que animaron los negros años de la burbuja inmobiliaria han abandonado España. Los compradores actuales, en cambio, son individuos que persiguen un rendimiento a largo plazo, por la vía del alquiler o la venta a futuro. “El nuevo tipo de inversor busca una vivienda para sus hijos o para rentabilizar un alquiler, lo que podría ofrecerle un 4,6%, más que depositar el dinero en cualquier banco”, explica al teléfono Julio Rodríguez, expresidente del Banco Hipotecario y miembro de Economistas frente a la crisis.

El precio medio de la vivienda en España (1.627 euros por metro cuadrado, 97.620 euros para un piso de 60 metros en 2016, en datos del Banco de España interpretados por el INE) equivale a 15 veces el salario de los hogares con peores ingresos, en una coyuntura en que el 21% de la población (15,5% de mujeres y 4,9% de hombres) no superó los 680 euros mensuales, en datos del INE.

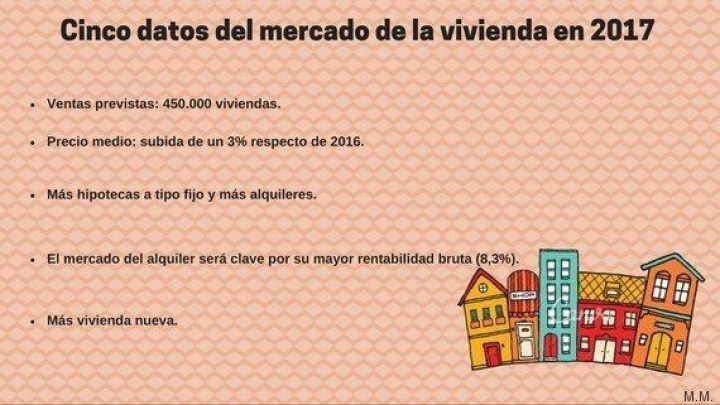

Un piso de 90 metros construidos costó una media de 135.000 euros en el tercer trimestre de 2016, según la estadística de tasaciones del Ministerio de Fomento. El año cerrará en redondo: cerca del medio millón de casas vendidas, una cantidad de la que felicitarse, en palabras de Beatriz Toribio, directora de Estudios de Fotocasa. Frente a la compra, los ingresos con los que hacerle frente: el salario medio esos tres meses fue de 1.897 euros mensuales, en datos del INE. El decil más bajo de la tabla (menos de 680 euros) necesitaría 15 veces su sueldo para pagar el precio medio en España, en cálculos de Julio Rodríguez.

Comprar casa ha sido y será un 2% más caro en 2016. También alquilar dolió más al bolsillo (7,2 euros por metro cuadrado de media, un 4,6% más que en 2015), mucho más en Madrid (10,43 euros por metro cuadrado) y, sobre todo, en Barcelona (12,16 euros por metro cuadrado, un 15% más). Las de segunda mano subieron un 0,7% de media en 2016 (1.553 euros por metro cuadrado), con Barcelona (14,4%) y Palma (10,8%) a la cabeza de las capitales en que más aumentó, según Idealista. Mucha demanda y poca oferta, he ahí el quid de la cuestión de este año que termina.

MEDIO MILLÓN DE CASAS VENDIDAS

Las ventas crecen un 14,8% acumulado, en cálculos de Julio Rodríguez hasta una previsión de 470.000 viviendas vendidas en 2016, y, con ella, la concesión de hipotecas. Los créditos, como consecuencia, mejoran. “La financiación ha apoyado el cambio de ciclo, pero no todo lo deseable”, se lamenta Julio Rodríguez. “La mayoría de los ciudadanos incumplen las condiciones impuestas por las entidades”, detalla. “Los compradores, o bien son extranjeros o bien gente que busca una inversión, para un hijo o un alquiler, con una rentabilidad entre el 4,5 y el 5% sobre el precio de compra”, calcula el expresidente del Banco Hipotecario. Octubre fue otro mes bueno para las hipotecas, entonces se constituyeron 22.581, un 16,8% más que un año antes y por un importe un 1,1% inferior. Pero con los actuales salarios, la contratación temporal y el trabajo a tiempo parcial, “esta gente no puede meterse en una hipoteca”, insiste Julio Rodríguez.

EXTRANJEROS

Si la clase media baja española queda todavía fuera del mercado inmobiliario, ¿compran solo los de fuera? Beatriz Corredor, directora de Relaciones Institucionales del Colegio de Registradores, habla de 53.000 viviendas adquiridas por extranjeros en 2016, el 13% del total. “En el reparto por nacionalidades”, explica, “los británicos ocupan la primera posición”. Sin embargo, puntualiza, “esta nacionalidad pierde peso relativo durante los últimos tres trimestres, lo que parece obedecer a la incertidumbre provocada por el Brexit”. El resto de nacionalidades que tradicionalmente apuestan por la vivienda turística en España compensan la espantada británica.

Así las cosas, el alquiler repunta. Beatriz Toribio, directora de Estudios de Fotocasa, observa un cambio de mentalidad. Menciona también las dificultades de acceso al crédito de todavía muchas familias y las cautelas de los ciudadanos tras la crisis pasada, pero incide en que cada vez menos gente piensa que alquilar sea tirar el dinero. “Los españoles están aprendiendo que este modelo es una opción”, asegura para después sentenciar que el alquiler “ha venido para quedarse”.

El economista Julio Rodríguez considera en cambio que al ciudadano medio le quedan pocas otras opciones para cobijarse bajo un techo que no sea alquilar. “Conforme mayor es la mejoría, más aumenta el problema de acceso a la vivienda”, critica, “sin que el Gobierno reaccione”. Al Ejecutivo le recomienda liderar las políticas de ayuda a la vivienda, para arrastrar consigo a las comunidades autónomas. “El nuevo ministro de Fomento ha insistido mucho en la competencia autonómica de estas ayudas, y se nota que está muy verde porque desde los ochenta se vienen aplicando políticas estatales al respecto”, corrige. España tiene solo un 17% de alquiler, "el 5% que suman algunas fuentes hasta hablar de un 23% corresponde a viviendas cedidas en uso gratis", matiza Julio Rodríguez. Todavía tres de cada cuatro jóvenes aspira a comprar un piso, pero Beatriz Toribio insiste en que los tiempos están cambiando.

POCAS AYUDAS

Tampoco en materia de vivienda protegida, el Gobierno del Partido Popular en esta y en la pasada legislatura ha tenido un papel promotor. “Las viviendas protegidas iniciadas no llegan al 10% del total de iniciaciones. El dinamismo del mercado expulsa a los jóvenes de sus hogares, que rebuscan alojamiento entre la escasa oferta de viviendas de alquiler”, lamenta Julio Rodríguez. “Clama al cielo que el Gobierno debe asumir ya que hay un problema de acceso a la vivienda”, dice, “pues no basta con que hayan bajado los desahucios para que deje de haber problema de acceso a la vivienda”.

El reciente Real Decreto 637/2016 prorrogará por un año el casi ignorado Plan 2013-2016. “Poco apoyo público va a generarse para los hogares a la búsqueda de alojamiento”, critica de nuevo Julio Rodríguez, “por la escasa dotación presupuestaria que supone y por destinarse sobre todo a cubrir costes de planes anteriores de vivienda”, explica el expresidente del Banco Hipotecario. “Incluso con un mismo nivel de gasto público en vivienda y algo más de imaginación y de voluntad política”, recomienda, “podría lograrse una mayor incidencia del gasto autorizado para 2017 sobre los problemas de acceso a la vivienda, y ello para un segmento de hogares significativo”.

Las ayudas al alquiler resultan insuficientes, apura Julio Rodríguez, cuando los grandes caseros de España son bancos y fondos de inversión y el único punto del acuerdo entre PP y Ciudadanos en que se menciona el alquiler es aquel de la Ley de Segunda Oportunidad. Para el economista, se trata de un mecanismo legal inservible en los términos en que está redactado, por lo que ve urgente una reforma para equiparar la ley a modelos vigentes en otros países europeos como Francia, mucho más favorables al ciudadano, con plazos más amplios y fases de conciliación, "que sí funcionan".

Con estos mimbres, la vivienda será aún más cara en 2017, el precio de alquiler continuará disparo en las grandes ciudades y las ayudas al alquiler serán bajas y escasas a causa de la prórroga del presupuesto un ejercicio mas. El año que estamos a punto de inaugurar parece venir con un pan debajo del brazo para el mercado, un pan al que ciudadano medio le resulta muy difícil acceder.