Deflación: otra amenaza a la Eurozona

A Draghi le están marcando los halcones dirigidos por el Bundesbank, respaldado por una gran mayoría de alemanes que mantienen una intensa aversión a la inflación. Pero mejor no tentar la suerte. No flirtear con la deflación, una señora peligrosamente pegajosa y devoradora.

La estabilidad de los precios, objetivo fundamental que orienta la política monetaria que define el BCE, no obliga únicamente a impedir grandes elevaciones de los mismos: también a velar porque no haya descensos excesivos. Ambos son contraproducentes.

En la eurozona ya son varios los meses en los que la tasa de variación de los precios -la general y la subyacente- se encuentra por debajo del 1%, en el 0,8% el pasado febrero. Recordemos que el objetivo de estabilidad de precios que tiene asignado el BCE tiene como referencia una tasa de inflación medida por el índice armonizado de precios al consumo "por debajo, pero cercana al 2%, en el medio plazo". En algunas economías, la española sin ir más lejos, esa tasa está próxima a cero. No es la primera vez que nos enfrentamos a caídas en el nivel general de precios: en 2009 el conjunto de la eurozona, y dentro de ella algunas economías definieron variaciones negativas durante varios meses. El temor a la deflación -descenso continuado en el nivel general de precios- ha entrado en escena y, con ella, la memoria de lo ocurrido en Japón durante casi veinte años.

Índice Armonizado de Precios al Consumo en la Eurozona

Fuente: Afi con datos de Eurostat.

Esa ausencia de inflación coexiste con ritmos de crecimiento de la demanda tibios, que no permitirán a la eurozona crecer más del 1,5% este año y tasas medias de desempleo del 12%. La normalización de la actividad crediticia es lenta y la fragmentación financiera sigue siendo explícita, poco acorde con un área monetaria común. Además, la competitividad de las exportaciones fuera de la eurozona sigue erosionada por un tipo de cambio del euro apreciado frente a las principales divisas. Son condiciones que en cualquier banco central habrían motivado decisiones en la dirección de evitar males peores a los que ya se están padeciendo. Pero el BCE, a tenor de la comparecencia de su presidente tras la última reunión de su Consejo de Gobierno, apenas dio muestras de inquietud.

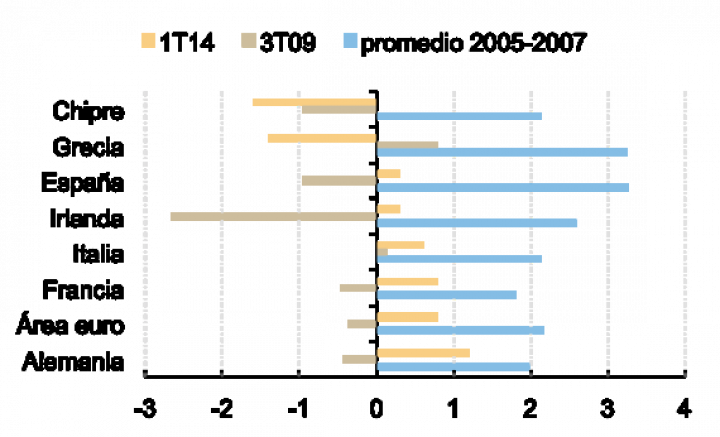

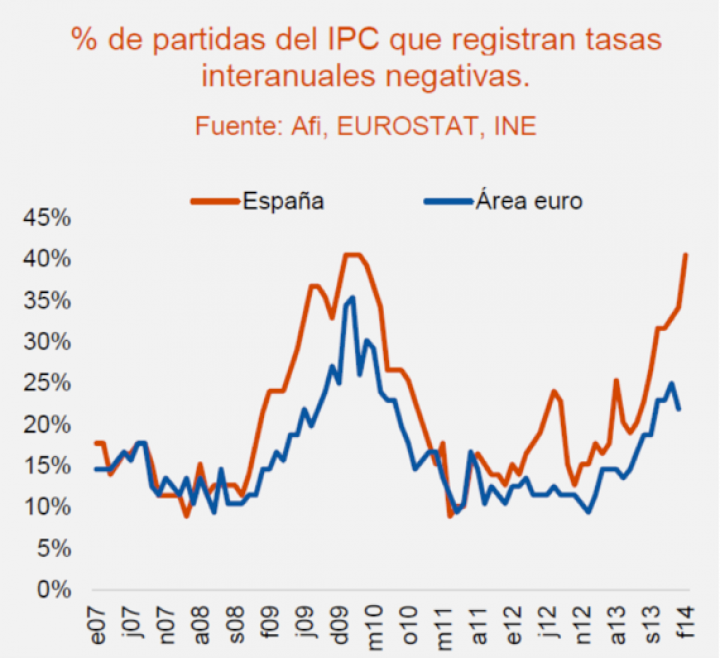

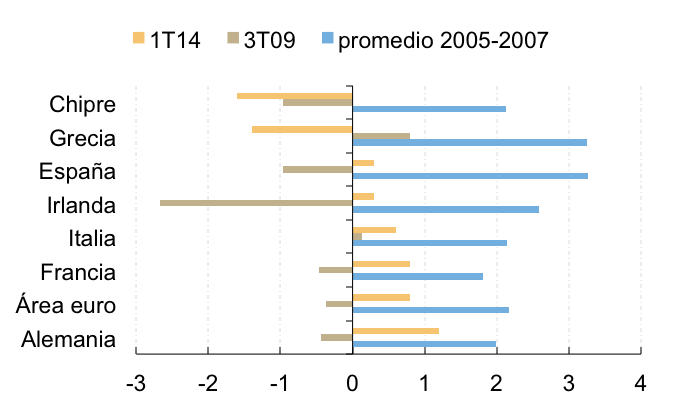

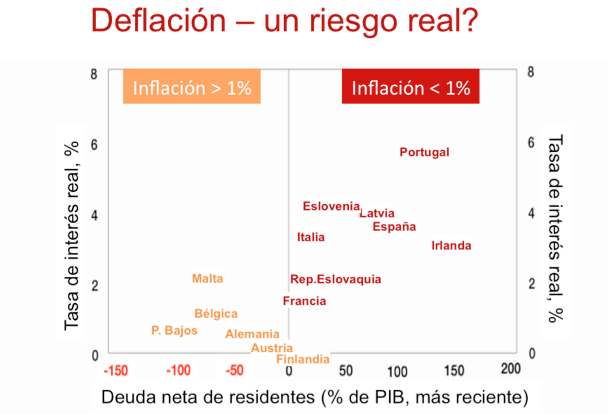

Es verdad que la caracterización más estricta, de un proceso deflacionista -descensos de precios generalizados en bienes y en el seno de diversas economías, y que se realimentan entre ellos- asumida por el propio presidente del BCE, puede quedar algo distante de la desinflación que por el momento está experimentado la eurozona. Es cierto también que salvo en tres países la tasa de inflación se encuentra hoy en territorio positivo. Y que hasta ahora los descensos en precios no son de todos los bienes. En el caso de España, los datos de febrero señalan que el 40% de los artículos del IPC registran tasas de variación negativas, frente al 20% del promedio europeo.

Lo que ya está menos claro es que ese tercer rasgo de la definición más estricta, la posibilidad de realimentación de las expectativas desinflacionistas, no exista en la actualidad. Algunos colegas miran a este respecto lo que expresan los tipos de interés a dos y cinco años en los mercados de bonos y señalan que si asumiéramos su capacidad de anticipación, la inflación va a seguir siendo peligrosamente baja durante, al menos, esos plazos. El bono alemán con vencimiento a dos años cotiza en el 0,17% y el español en el 0,87%; el cinco años en el 0,70% y 2%, respectivamente. Si creyéramos que esos tipos incorporan la inflación a esos plazos, es posible que las negociaciones en algunas rentas, los salarios por ejemplo, y en otros precios o tarifas, pudieran llegar a asumir como verosímiles esas tasas de inflación implícitas en los bonos. Y mal asunto, para la demanda nacional y para la salud bancaria, si la renta disponible de las familias sigue bajando en economías como la española. Es verdad que los bonos a diez años ya tienen rendimientos algo más elevados, pero la experiencia japonesa nos dice que las expectativas de los bonos con vencimiento a tan largo plazo pueden ser engañosas.

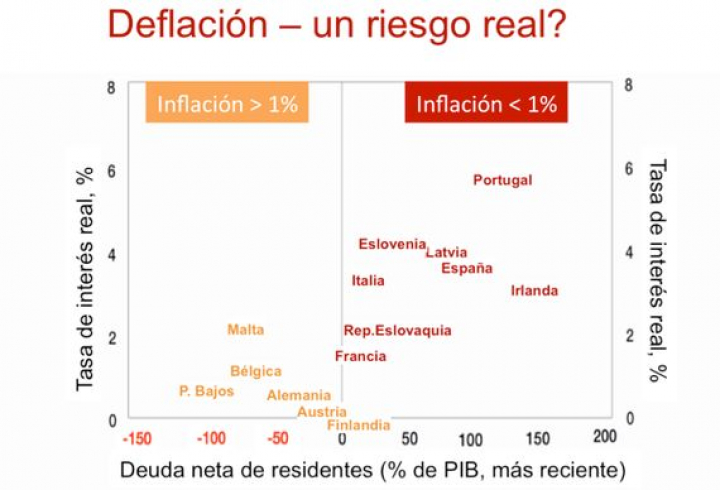

Con todo, no hace falta llegar a esa caracterización extrema del fenómeno de la deflación para intentar anticipar sus efectos. Veamos primero las ventajas. La más evidente de una senda desinflacionista es la preservación del poder adquisitivo de las rentas. Desde luego de aquellos agentes que tengan la suerte de tener asegurada la percepción de las mismas, sean del trabajo o del capital. Los que sean ahorradores netos están también de suerte. Además, la caída de los precios, por sí sola (si las demás variables que determinan la competitividad no se mueven), es también un reforzamiento de la competitividad de las exportaciones. Siempre y cuando, claro está, nuestros principales socios comerciales no se vean inmersos en la misma corriente descendente de precios. Y aquí volvería a ser muy conveniente que en las economías del norte de la eurozona hubiera algo más de inflación, de mayor impulso a la demanda, en definitiva.

Efectivamente, son los acreedores los que salen ganando cuando la inflación desciende. Los que tengan deudas lo pasarán mal: pagarán más en términos reales. Y los españoles -las familias, las empresas y las Administraciones Públicas-, a pesar del desapalancamiento reciente, somos importantes deudores y tenemos una de las tasa más bajas de inflación: del 0% en febrero. Precisamente las economías más endeudadas de la eurozona son las que ahora tienen una inflación menor. Una baja tasa de variación de los precios significa mayor stock de deuda y mayor carga de intereses en términos reales. Este es el peor de los efectos, con capacidad suficiente para compensar ese favorable que es sin duda el ajuste en precios relativos comentado en el párrafo anterior que podría llegar a intensificar la competitividad exterior de nuestras empresas.

Tampoco es precisamente saludable el efecto sobre todas las formas de gasto que origina: si los precios van a seguir bajando dejamos para más adelante la reposición del tresillo o incluso la inversión más necesaria en nuestras empresas. Y ese tipo de espiral en momentos como el actual no es precisamente aconsejable en la eurozona.

Son razones para que el BCE no caiga en la complacencia, ni tampoco eche en saco roto la experiencia japonesa: su colega el Banco de Japón ha tardado en reaccionar y ahora le está costando convencer a propios y extraños de que la inflación repuntará en su economía. El propio FMI acaba de advertir sobre los peligros en la eurozona. Es verdad que a Draghi le están marcando los halcones dirigidos por Jens Weidman del Bundesbank, respaldado por una gran mayoría de alemanes que mantienen una intensa aversión a la inflación. Pero mejor sería no flirtear con la deflación, una señora peligrosamente pegajosa y devoradora de crecimiento de las economías. Por mucho que quiera guardar equilibrios en su Consejo de gobierno, el presidente del BCE debería no asumir excesivos riesgos. Y el de la caída excesiva de los precios no es menor sobre la todavía precaria recuperación de la eurozona. Ante situaciones económicas excepcionales, decisiones de la misma naturaleza, por mucho que se salten las convenciones al uso en Alemania.

Fuente: Reza Moghadam, Ranjit Teja y Pelin Berkmen, Euro Area -- 'Deflation' Versus 'Lowflation', 4 de marzo de 2014, iMFdirect.

Articulo de próxima publicación en la revista 'Empresa Global' nº 139-abril 2014, editada por Afi.

{kind=link}

{kind=link}

{kind=link}