La ley de Vivienda, más necesaria que nunca: los demoledores datos que lo demuestran

Varios informes y estudios alertan de la grave situación que el encarecimiento de la vivienda está provocando en la sociedad.

De izquierdas, de derechas, de centro o medio pensionista. Según el último barómetro de 40dB para El País y la SER, la vivienda es un problema que preocupa prácticamente por igual a votantes de Podemos y a votantes de Vox, a afines al PP y al PSOE.

Porque quien más, quien menos, conoce a alguien que está pasando las de Caín para encontrar una vivienda en condiciones o para poder pagar la suya, ya sea alquilada o comprada.

La vivienda es, desde hace años, un tema recurrente en la política española. La Plataforma de Afectados por la Hipoteca (PAH) hizo un trabajo encomiable para situar este asunto en el primer punto del orden del día de la agenda tras la crisis financiera de 2008.

Quince años después, como se escucha en muchas de sus intervenciones, la lucha sigue. Porque la situación vuelve a ser dramática para muchas familias y también para el futuro de los jóvenes.

Y mientras, la clase política busca sacar adelante una ley de Vivienda que lleva años estancada en el Congreso de los Diputados pendiente del acuerdo de las formaciones que componen la coalición de Gobierno. El Ejecutivo quiere que esta medida sea aprobada antes de los comicios municipales y autonómicos del 28 de mayo y que se vea como una de las leyes clave de la legislatura, pero todavía está por ver la letra pequeña de la norma y si terminará satisfaciendo a los más afectados.

Entretanto, siguen saliendo datos terroríficos que muestran cómo la situación de la vivienda en España no deja de empeorar y que demuestran la imperiosa necesidad de dar una respuesta a un asunto de primer orden para la vida de las personas.

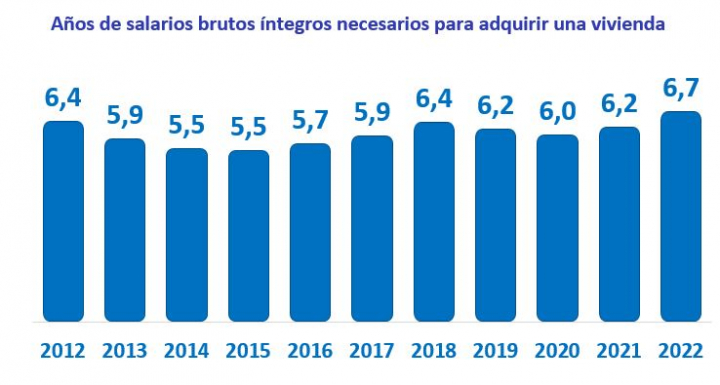

Los españoles destinan una media de 6,7 años en pagar su casa

El primer dato es de este mismo martes, del informe Relación de salarios y la compra de vivienda en 2022 publicado por Fotocasa e InfoJobs y que deja datos demoledores.

En 2022, los españoles tuvieron que dedicar dedicar íntegramente el sueldo bruto de 6,7 años, es decir, 81 meses, para el pago de la hipoteca de su vivienda comprada en ese mismo año. Esto supone medio año más que en 2021, cuando tenía que dedicar 75 meses (6,2 años).

Se trata, según el estudio, de la cifra más alta de la última década.

Y esto es sólo una media, porque si entramos en el detalle por comunidades autónomas, asusta más.

En el caso de las Islas Baleares y de la Comunidad de Madrid, la cantidad de años supera la década: 11,3 y 10,4, respectivamente. País Vasco (9,2), Cataluña (8,6) y las Islas Canarias (7,2), les siguen. En el caso de Baleares, indican los responsables del estudio, el incremento anual fue de un 13,8%.

Según indica el estudio, en 2022 sólo en tres comunidades (Cantabria, Castilla y León y Castilla-La Mancha) bajaron los años que el español medio dedica al pago de la vivienda, creciendo en trece.

La vivienda, un 8% más cara que hace un año

Según datos de Idealista, en el último año la vivienda en alquiler en España se ha encarecido un 7,9% de media.

Esto quiere decir que en algunas comunidades el crecimiento ha sido mucho mayor. Muchísimo mayor. Como en Baleares, paradigma del despegue de los precios, con casi un 20% más respecto al pasado año. Le siguen, Comunidad Valenciana (13,9%), Canarias (13,7%) y Cataluña (11,3%).

Hace diez años, el metro cuadrado estaba a 7,3 euros. Hoy en día, se sitúa en 11,3 euros.

Respecto a la vivienda en venta, la situación no es mucho mejor. La variación anual ha sido de un 7,3% más.

También es Baleares la comunidad donde más ha crecido, un 11,8%, por delante de Andalucía (10,7%) y la Comunidad Valenciana (10,4%).

El metro cuadrado también se ha disparado en los últimos diez años. En 2013 se situaba en 1.685 euros. Una década después está en 1.943 euros.

Aun así, según datos de Eurostat conocidos a principios de este mes de abril, el precio de las viviendas bajó por primera vez desde 2015, al retroceder en el conjunto de la UE un 1,5% en el cuarto trimestre del 2022.

Eso sí, no sirvió para que los precios lo notasen, ya que a nivel interanual el crecimiento fue del 3,6%.

Tres puntos más de euribor en un año

Una de las claves del encarecimiento de las viviendas es el euribor, absolutamente disparado en el último año.

En los primeros días de abril, este indicador, que marca el precio de las hipotecas variables, se sitúa en el 3,62%. La media en marzo fue del 3,64% y en febrero fue del 3,5%. Hace un año, en febrero de 2022, el euribor estaba en valores negativos (-0,33%) y en marzo marcaba una media del -0,23%. Abril fue el primer mes de subida, hasta el 0,01%. Tres puntos de subida en apenas un año.

Esto ha hecho que las hipotecas se hayan encarecido una media de 600 euros, según datos recogidos por la Agencia EFE.

En respuesta a esta situación, Podemos ha registrado este mismo martes una propuesta para que el paso de hipoteca variable —la que se ve más afectada por la variación del euribor— a fija sea gratuito más allá del código de buenas prácticas donde esta medida ya está incluida. Los morados quieren que se imponga por ley.

Los jóvenes, los grandes afectados

La actual situación de los precios de la vivienda supone un tremendo lastre para los jóvenes españoles, a los que cada vez cuesta más independizarse para iniciar su propio proyecto de vida.

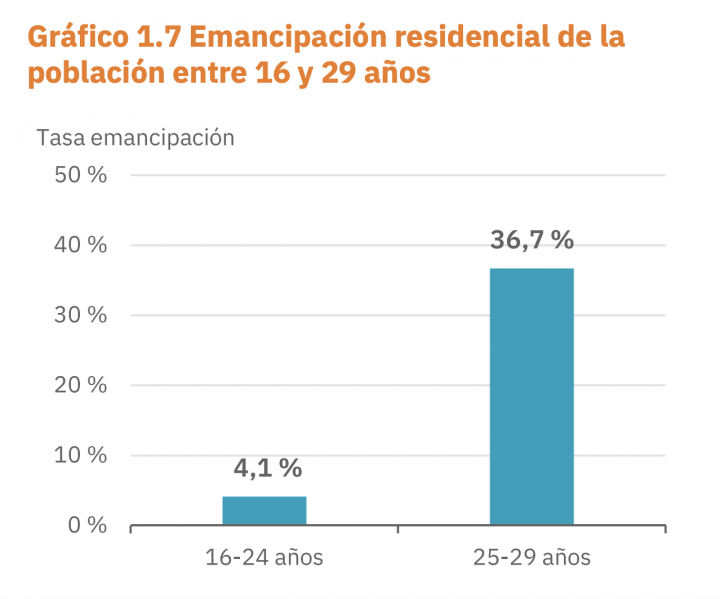

Según datos publicados por Ayuda en Acción este mismo martes, la edad media de emancipación del joven español es de 29,9 años, es decir, 1,4 años más que en 2008.

Comparando este dato con la tasa de emancipación en Europa, la situación es aún más sangrante. Según el Consejo de la Juventud, en España, entre los jóvenes entre 16 y 24 años es del 4,10% y en Europa, del 17,7%. En el siguiente tramo, entre 25 y 29 años, la tasa en España es del 36,7% y en Europa es del 57,9%.

En declaraciones a la Cadena SER, Matías Figueroa, responsable de programas europeos de Ayuda En Acción, reclama a la clase política ver el acceso a la vivienda como un derecho. "La solución del problema de la vivienda pasa por varios frentes: parque público de viviendas destinados al alquiler, crear bolsas de vivienda asequible, medidas para reducir la especulación y adaptar una política de vivienda a las particulares del territorio incluso a nivel de barrio", afirma.

Porque la situación es tan dramática para los jóvenes como este dato que también recoge el Consejo de la Juventud: un joven que quiera vivir solo, tiene que dedicar el 85% de su salario para acceder a un alquiler.

Para paliar los efectos de esta situación, desde Unidas Podemos han propuesto topar el precio de las hipotecas. "Cuando se actúa desde lo público, conseguimos bajar los precios a pesar de que se nos dijo que era ilegal y que no era posible con las normas europeas", dijo en diciembre la vicepresidenta segunda y ministra de Trabajo, Yolanda Díaz.

La propuesta que puso entonces sobre la mesa Díaz es la congelación de la cuota hipotecaria desde la subida del euribor con carácter retroactivo.

Ione Belarra, líder de Podemos, coincidió con Díaz en su propuesta, aunque ella, en un mensaje en Twitter, incidió en actuar sobre las hipotecas variables, las que están viendo incrementadas las cuotas debido al alza del euribor.

Como ya contó este diario hace unos meses, una alternativa que el Gobierno tiene sobre su mesa desde el mes de septiembre es la que le planteó la Unión General de Trabajadores (UGT). La propuesta del sindicato, llamada Fondo de protección frente al aumento del coste hipotecario, plantea la creación de un fondo presupuestario del Estado "para ayudar a las personas y hogares que estén pagando una hipoteca y vayan a ver cómo su coste se eleva de manera extraordinaria y excesiva en su próxima renovación como consecuencia del aumento de tipos de referencia establecidos por el Banco Central Europeo".

El objetivo de la medida, según se lee en el documento presentado en septiembre, es "financiar el sobrecoste derivado de las subidas de los tipos de interés para evitar un endeudamiento excesivo e insostenible de los hogares españoles".

De momento, la ley de Vivienda sigue siendo una incógnita pero, atendiendo a los datos que conocemos cada semana, una norma que aplaque esta situación sigue siendo una absoluta necesidad.