Estabilizadores automáticos

Pese a las subidas de impuestos, el volumen de ingresos públicos todavía se encuentra muy por debajo de las cotas de 2008, mientras que el aumento de algunos gastos, como el realizado en prestaciones por desempleo, está limitando la caída del gasto público agregado.

En los últimos meses han sido muchos los economistas que han incidido en los peligros de implementar medidas de reducción del gasto público e incremento de impuestos en países que, como España, atraviesan por una situación económica delicada. Es frecuente asociar los cambios en el saldo de ingresos y gastos de las Administraciones Públicas únicamente a las decisiones adoptadas por los Gobiernos. Aunque estas decisiones explican, en muchos casos, una parte importante del déficit (mayores gastos que ingresos) o superávit (mayores ingresos que gastos) público, también es necesario tener en cuenta el impacto de los denominados "estabilizadores automáticos". En esta ocasión, nos ocuparemos de explicar en qué consisten y qué papel juegan en función de la fase del ciclo en la que se encuentre el país.

En primer lugar, ¿qué son los estabilizadores automáticos?

Los estabilizadores automáticos son aquellas partidas de los presupuestos públicos que, tanto por la vía de los ingresos como de los gastos, se ven alteradas como consecuencia de los cambios en el nivel de actividad económica, sin que los Gobiernos adopten ningún tipo de decisión fiscal. De ahí, su consideración de "automáticos".

Los estabilizadores más relevantes son: (i) por el lado de los ingresos: los impuestos que gravan los beneficios empresariales (Impuesto sobre Sociedades), la renta de los trabajadores (IRPF) o las transacciones de bienes y servicios (IVA); y (ii) por el lado de los gastos: las prestaciones por desempleo y otras transferencias corrientes del sector público que reciben los hogares cuando se enfrentan a dificultades económicas.

El hecho de que se denominen "estabilizadores", ¿a qué responde? Precisamente al impacto que tienen sobre el saldo público y el ciclo económico. Veámoslo con un ejemplo.

Cuando la economía se encuentra en una fase de crecimiento económico sostenida, el nivel de beneficios de las empresas y de renta de los hogares es progresivamente mayor y, por lo tanto, también el volumen de ventas de bienes y servicios. Como consecuencia, el Estado consigue incrementar su recaudación por impuestos y, por ende, sus ingresos públicos. Al mismo tiempo, el aumento de la producción suele venir acompañada de generación de empleo, reduciendo el número de parados y el gasto público en prestaciones por desempleo. Debido a los dos efectos anteriores, el Estado ve mejorar su saldo de ingresos y gastos, es decir, logra reducir el déficit o incrementar el superávit que tenía en un primer momento. Al mismo tiempo, dado que, por ejemplo, la recaudación por impuestos tiende a aumentar más de lo que lo hace la renta o el consumo, los estabilizadores automáticos también contribuyen a contener la expansión de la actividad, "estabilizando" el ciclo económico.

Si, por el contrario, la economía se encuentra en una senda recesiva, las caídas de la renta y el consumo reducen la recaudación por impuestos, hacen subir el paro e incrementan el gasto en prestaciones por desempleo. El resultado no es otro que un deterioro del saldo público (mayor déficit o menor superávit). En este caso, el aumento de las prestaciones, por ejemplo, consigue amortiguar el impacto que la pérdida del empleo tiene sobre la renta de las familias y su capacidad de consumo, evitando una contracción mayor de la actividad.

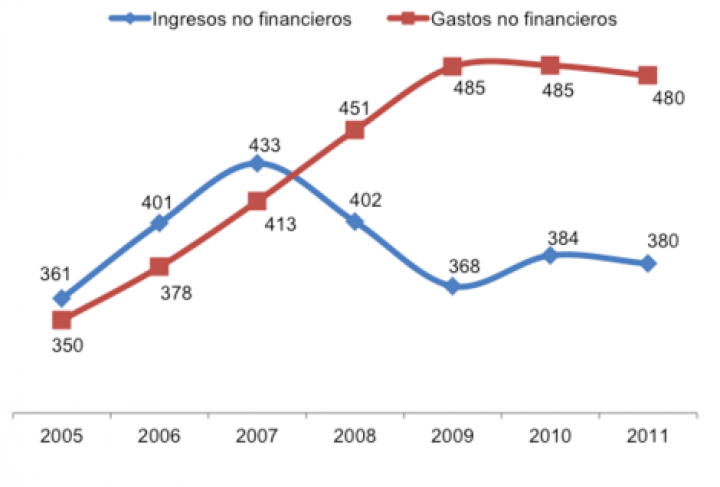

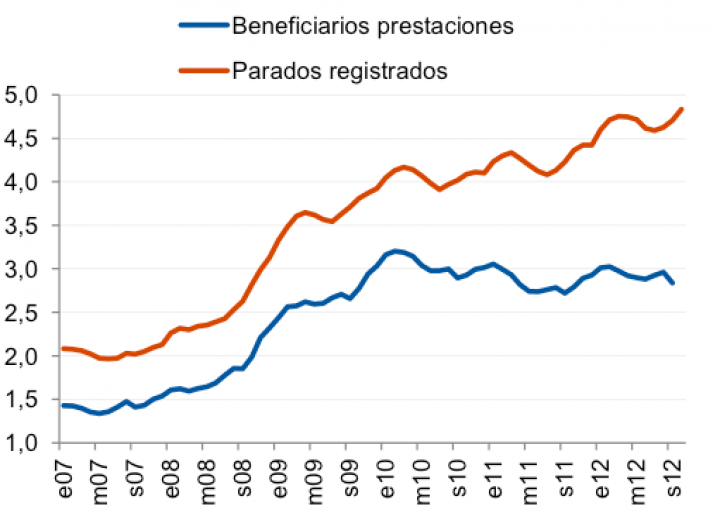

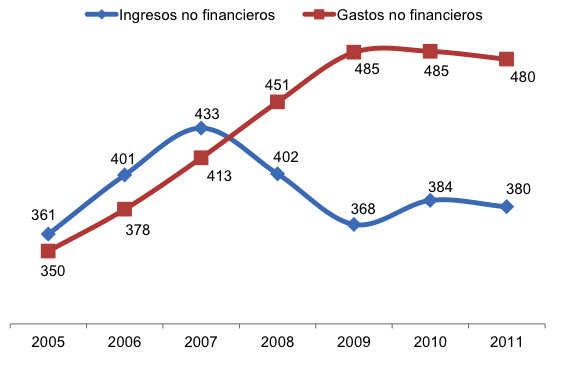

En España, el efecto de los estabilizadores automáticos es explicativo, en parte, de por qué, después de casi tres años de recortes, el déficit público no se reduce a ritmos más elevados. Pese a las subidas de impuestos, el volumen de ingresos públicos todavía se encuentra muy por debajo de las cotas de 2008, mientras que el aumento de algunos gastos, como el realizado en prestaciones por desempleo, está limitando la caída del gasto público agregado. Por ejemplo, en 2008, había un millón y medio de personas cobrando una prestación por desempleo. A mediados de 2012, rondaban los tres millones. El aumento del número de parados puede elevar este año el gasto público por prestaciones a más de 30.000 millones de euros, 3.000 millones más que lo pronosticado por el Gobierno a principios de ejercicio. Esta desviación es prácticamente el aumento de recaudación previsto por la subida del IVA para 2012.

Ingresos y gastos del conjunto de Administraciones públicas españolas (miles de millones de euros). Fuente: Afi, MHAP.

Número de parados registrados en el INEM y beneficiarios de prestaciones por desempleo (millones de personas). Fuente: Afi, MESS.

{kind=link}