Obstáculos al crecimiento

La eurozona necesita crecer, y para ello, como admite la OCDE, han de flexibilizarse las imposiciones de consolidación fiscal, que además de ser guiadas por objetivos de reducción del déficit estructural (en lugar de hacerlo en términos nominales), han de conceder más tiempo a esos objetivos.

Con la información disponible es altamente probable que el crecimiento de nuestra economía haya seguido contrayéndose en el primer trimestre de este año, aunque lo haya hecho con menor intensidad que en el último del año pasado. Lamentablemente, los obstáculos que impedían la recuperación al final del año siguen vigentes y no será fácil superarlos, al menos hasta bien entrado el año. El entorno internacional, especialmente el tono de las economías de la eurozona, no va a ser muy propicio.

Esa es la conclusión que se deduce de las previsiones que ha actualizado la OCDE en su informe de la semana pasada. A pesar del repunte que se espera en la actividad de la economía alemana, el conjunto de la eurozona seguirá en recesión, arrastradas por las otras tres grandes, Francia, Italia y España.

Con ese telón de fondo, que la economía española abandone en algún momento de este año la recesión en la que sigue inmersa no quiere decir que vuelva a crecer de forma suficiente en el corto plazo. Es decir, con la intensidad mínima como para crear empleo de forma sostenida y reducir a un ritmo igualmente aceptable las deudas de las familias y empresas. Solo desde esas premisas se podrá avanzar sin vuelta atrás en la reducción del déficit y de la deuda pública.

De las posibles fuentes de alimentación del crecimiento económico solo cabe confiar, pero con cautelas, en el dinamismo de las exportaciones de bienes y servicios. El fortalecimiento de la competitividad de las empresas españolas, gracias a una reducción de los costes salariales más pronunciada en nuestro país que en nuestros principales socios comerciales, puede seguir contribuyendo a compensar el desplome de la demanda interna. Pero solo parcialmente. En primer lugar, porque nuestros principales clientes tampoco están atravesando su mejor momento, y sin demanda de estos los esfuerzos en costes y márgenes de las empresas españolas serán insuficientes. En segundo, porque la demanda interna española no está aportando señales de recuperación.

Por lo que se refiere al primero de los aspectos, esas previsiones que acaba de hacer públicas la OCDE no son muy esperanzadoras. La superación de la recesión en la que se encuentra la eurozona no dará lugar precisamente a una muy intensa recuperación, sino a una tibia tasa de crecimiento el año que viene inferior al 1%.

Por su parte, la demanda interna -el consumo de las familias españolas y la inversión de las empresas- sigue condicionada por los mismos obstáculos que antes de empezar el año: un desempleo que no cesa y la continuidad en la caída en la renta disponible. Aunque el ritmo de destrucción de empleo se desacelere, el número de familias en situación de precariedad seguirá siendo suficientemente importante como para que no haya alteraciones en ese patrón de gasto dominado por la inhibición. Así lo avalan los muy debilitados indicadores de confianza de familias y empresas

Estos no se han visto precisamente favorecidos por la gestión de la crisis de Chipre. Además del inquietante titubeo inicial del Eurogrupo amenazando el compromiso sobre el seguro de depósitos hasta los 100.000 euros, la introducción de controles sobre la movilidad de la riqueza financiera ha creado algo más que susceptibilidades en toda la eurozona.

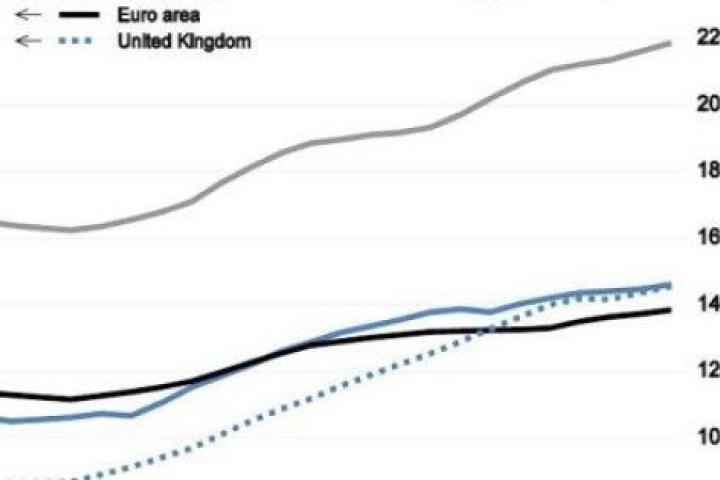

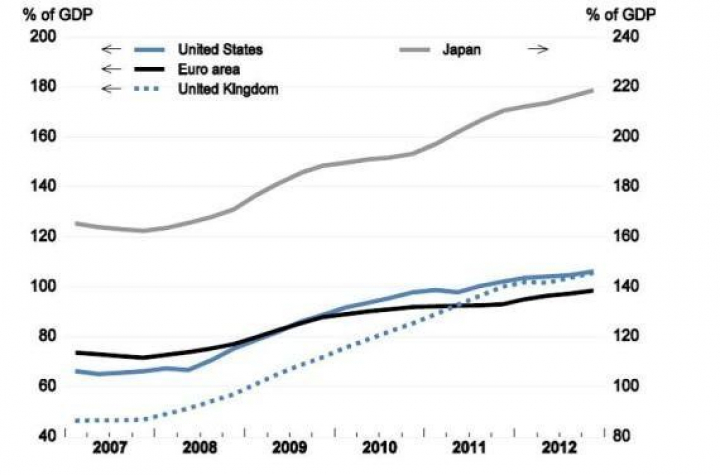

Acelerar la transición a la unión bancaria es una condición necesaria para que esa renovada desconfianza desaparezca, pero no es suficiente. La eurozona necesita crecer, y para ello, como admite la OCDE, han de flexibilizarse las imposiciones de consolidación fiscal, que además de ser guiadas por objetivos de reducción del déficit estructural (en lugar de hacerlo en términos nominales), han de conceder más tiempo a esos objetivos. Como se aprecia en el gráfico adjunto, las posiciones de deuda publica de la eurozona siguen siendo significativamente mas bajas que las del resto de las economías importantes, donde el saneamiento de las finanzas públicas es mucho menos riguroso que en el área monetaria europea. También al igual que hacen los otros bancos centrales, el BCE ha de asumir una política monetaria más estimuladora, dada la ausencia de amenazas inflacionistas y las amenazas todavía vivas de fragmentación financiera.

De no disponer de esos cambios de orientación, la recuperación española tardará en llegar y, en el mejor de los casos, será débil.

Deuda Pública (% PIB)

Fuente: OCDE