El planeta en 2026: los retos de adaptarse a un mundo dado la vuelta por obra de Trump

El presidente de EEUU irrumpió en 2025 imponiendo la transaccionalidad y pasando del multilateralismo. Toca redibujar la política exterior, empezando por Europa. El CIDOB aporta 10 claves y cuatro tipos de protagonistas para entender lo que viene.

En 2025, que es agua pasada, la política internacional se caracterizó por la erosión del orden global, sobre todo por la intensificación de la era Trump -con su proteccionismo, su transaccionalidad, su erosión del multilateralismo-, la degradación de las democracias y la intensificación de los conflictos, de Gaza a Ucrania. Han mandado la egopolítica y los personalismos, el hipernacionalismo ha ganado a la solidaridad y la justicia, todo en un contexto de rápidos avances tecnológicos, como la Inteligencia Artificial, y las crecientes presiones climáticas o comerciales.

Aunque el presidente de Estados Unidos no es el culpable único de todos estos males, es su dinamizador y su gasolina, quien riega un terreno fácil para el fuego. Como muestra, Venezuela. Ahora, tras el shock, toca el ajuste. En 2026, el mundo necesitará encajar todos esos cambios, nadie sabe aún si permanentes o transitorios. Desde luego, se constata que las certezas del planeta que dibujaron nuestros abuelos y padres tras la Segunda Guerra Mundial yacen moribundas, si no muertas. Es tiempo de tomar nuevas decisiones.

El Barcelona Centre for International Affairs (CIDOB), un tanque de pensamiento de referencia en materia exterior con sede en Barcelona, ha elaborado un documento con diez claves para entender lo que se viene este año (lo tienes completo al final de esta noticia), en el que identifica, además, cuatro bloques de actores protagonistas, de esenciales.

Su conclusión es esa, que "2026 será un año de reajuste global" porque "el trumpismo ha inaugurado una nueva era en la instrumentalización de la coerción económica y tecnológica". "Pondrá a prueba la capacidad de adaptación para lidiar con una geopolítica brutal", porque "en el mundo de la transaccionalidad y los intereses, la paz se ha convertido en un activo con rédito económico". También "aumenta la impunidad del intervencionismo militar, pero también la privatización de los beneficios de una diplomacia de amiguismo que aspira a monetizar los procesos de pacificación".

En los próximos 12 meses "se intensificará el rearme tecnológico y militar, mientras crece la sensación de hartazgo ante el aumento de la disparidad económica y la desconexión entre las prioridades de la agenda geopolítica y el malestar de la ciudadanía". Halagüeño no suena el pronóstico.

Los ganadores

1. Impunidad del intervencionismo

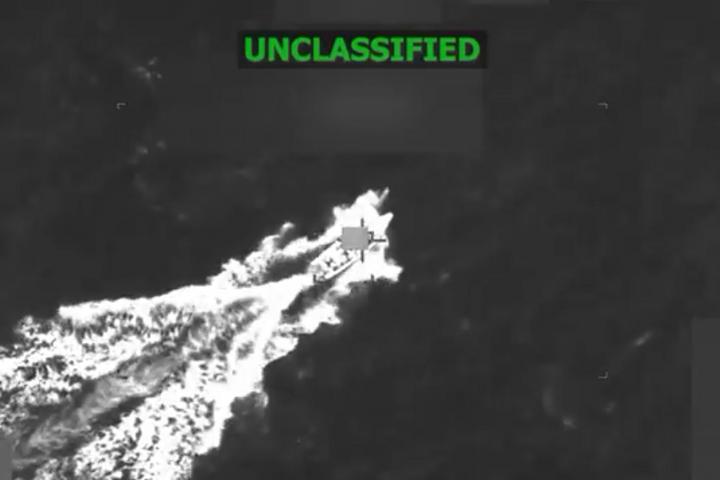

En las últimas semanas hemos tenido el mejor ejemplo: una acumulación militar en el Caribe "sin precedentes" en las últimas décadas y la Administración Trump emprendiendo ataques militares extrajudiciales contra supuestas narcolanchas en el Caribe y el Pacífico, sin aportar prueba alguna del tráfico ilícito y sin someter a un juicio justo a los supuestos mafiosos, sumado a los ataques de este sábado que terminaron con la captura de Nicolás Maduro y su mujer, Cilia Flores, y su traslado a Estados Unidos para ser juzgados allí.

El norteamericano también ha desafiado con intervenir militarmente en México y Colombia, además de tomar el control del canal de Panamá; y ha puesto precio a la caída del líder venezolano, Nicolás Maduro. Sus amenazas militares han llegado incluso hasta Nigeria, país al que acusa de violencia religiosa, y se han materializado: el día de Navidad, atacó posiciones del Estado Islámico en el país.

"No es un episodio más de la llamada diplomacia del cañonero. Trump simboliza la creciente ola de estados que se sitúan al margen de la ley. En plena desintegración del multilateralismo, la impunidad se afianza, y el retorno de las esferas de influencia se defiende a cañonazos, actuando contra la legalidad internacional, como ocurre en Ucrania, Gaza o Cisjordania", expone el CIDOB.

La tradicional Doctrina Monroe ha pasado a ser la "Doctrina Donroe", la versión trumpiana de una política del siglo XIX para impedir que otras potencias se inmiscuyeran en el hemisferio americano. "Ahora ya es oficial: la Doctrina Donroe, titulada como 'el corolario Trump a la Doctrina Monroe, ha sido consagrada en la Estrategia de Seguridad Nacional de 2025, que definirá los próximos tres años de mandato de Donald Trump". A Europa le escuece especialmente, porque desvela el interés del magnate en que ascienda la extrema derecha, o sea, sus cercanos, o sea, los que quieren menos Europa.

Los analistas del think tank barcelonés auguran que "dos conflictos pueden agravar en 2026 este vacío de legalidad: uno es el ataque estadounidense contra Venezuela; el otro, la posible reanudación de la guerra inconclusa entre Israel e Irán del pasado verano, junto con una renovada ofensiva israelí contra Hezbolá en el Líbano".

"La impunidad ha convertido el intervencionismo militar en un instrumento más al alcance de gobiernos o actores internacionales dispuestos a hacer uso de una violencia cada vez más desregulada" y "no es un recurso exclusivo de las grandes potencias, cada vez son más los países tentados a sacar rédito mediante la fuerza", y los ejemplos son incontables en el 25, de Ruanda y Congo a India y Pakistán en abril. Ni el pacificador Trump, ese que busca el Nobel de la Paz, logra avances consistentes.

En 2026, "episodios similares podrían repetirse y replicarse a lo largo del planeta". En África, sitúan el foco en Etiopía y Eritrea, más el frente de Addis Abeba con El Cairo, mientras en Asia teme un deterioro de las condiciones de los refugiados rohingya en Bangladesh. "En 2026, actores armados de todo el mundo estarán todavía más dispuestos a usar la fuerza e ignorar abiertamente las consecuencias", señalan.

2. La privatización de la paz

Igualmente, el CIDOB destaca que el año "arrancará con el futuro de Ucrania sobre la mesa de negociación y una propuesta de paz que se cocinó inicialmente a dos bandas entre los enviados personales de la Casa Blanca y el Kremlin". Trump impulsó también este proceso, en febrero, inclinándose a las preferencias del ruso Vladimir Putin, pero con los meses ha sido más flexible con Kiev y su principal socio, Europa, vistas las dilaciones del Kremlin y la falta de compromisos, siquiera con una tregua temporal.

"La paz de Trump se construye a través de los negocios -recuerda el dossier-. No se trata de solucionar agravios históricos, sino de aplicar una mentalidad comercial que incentive un alto el fuego de réditos inmediatos. Su retórica de pacificador en jefe no ha alcanzado, de momento, a garantizarle su ansiado premio Nobel de la Paz, pero ha llenado los bolsillos de su círculo más próximo".

Personajes como Trump, Erdogan, o Xi Jinping, y países como Qatar, Arabia Saudí o Emiratos Árabes Unidos "se han atribuido la función de ser los nuevos brokers del poder", cuando el multilateralismo está empantanado y pierde enteros. "La tentación de reducir las negociaciones de paz a un mero ejercicio de conflicto de intereses es evidente y, en muchos casos, no se trata de los intereses de las partes enfrentadas, sino los del propio negociador". La diplomacia tradicional, en poco tiempo, ha sido sustituida por "acuerdos entre magnates". Es lo que llaman una "diplomacia de amiguismo" al servicio de lucros particulares. "En el mundo de la transaccionalidad y los intereses, la paz se ha convertido en un activo con rédito económico", como se ve en la apuesta de EEUU por Groenlandia, suelo europeo, danés.

Lejos quedan los dividendos de la paz, una idea que forjaron los grupos pacifistas, especialmente de EEUU, ya en los años 70, y que cuajó en la idea de "menos carros de combate y más mantequilla". "Rrecorremos ahora el camino contrario, y de manera acelerada. No sólo por el rearme al que asistimos, sino porque la transaccionalidad que impregna los acuerdos recientemente negociados engrosa, en primer lugar, manos privadas y a regímenes autocráticos", indica el informe.

El CIDOB llama a estar muy pendientes de quién "monetiza la paz". Y pone ejemplos, para que las piezas encajen: "tras el frágil acuerdo firmado en junio entre Ruanda y la RDC en Washington, Estados Unidos anunciaba que había conseguido 'gran parte de los derechos mineros del Congo'. Desde entonces, una serie de empresas del entorno de Donald Trump –o del círculo tecnológico que le ha dado su apoyo– han firmado contratos en la región, entre otras: KoBold Metals –compañía financiada por Jeff Bezos y Bill Gates, que se dedica a la recolección de datos y a la investigación de minerales críticos a partir de la inteligencia artificial (IA)–; Ballard Partners, consultora vinculada a la familia Trump; o Apple (aunque la compañía declara firmemente que su cadena de suministro nada tiene que ver con el conflicto en RDC, en enero de 2025, en Bélgica se abrió una investigación a las filiales del gigante tecnológico por el uso de los llamados «minerales de conflicto» en su cadena de suministro). En paralelo, Qatar –que también facilitó el acuerdo marco en Doha– ha prometido una inversión de 21.000 millones de dólares para la región en sectores como la agricultura, la minería o los hidrocarburos".

Hay más jugadas de esta naturaleza, como el acercamiento entre Azerbaiyán y Armenia (o lo que sea que diga Trump), que "se tradujo también en un acuerdo comercial que prevé la entrada de empresas estadounidenses con un mandato de 99 años para supervisar la creación y operación de un corredor ferroviario, considerado potencialmente lucrativo, que atravesará territorio armenio a lo largo de toda su frontera con Irán".

Y Gaza, con su Riviera, es quizá el botón que primero nos sirve de muestra de este tipo de mentalidad y manera de actuar: se prepara para una reconstrucción que requerirá aproximadamente 70.000 millones de dólares, según Naciones Unidas y vienen codazos por el negocio. "En 2026, si no se reabre el conflicto, veremos emerger una aparente competencia entre diferentes planes de reconstrucción, aunque es la filtrada propuesta de la Casa Blanca la que tiene más números de imponerse. Según Trump, este plan prevé generar unos 185.000 millones de dólares de beneficios en una década para empresas estadounidenses (entre ellas, Tesla de Elon Musk, Amazon Web Services, o Taiwan Semiconductor Manufacturing Company (TSMC); pero también para empresas europeas, de los países del Golfo, de Argentina o de Turquía. Desde los propios palestinos, los países árabes o Israel también han surgido algunas iniciativas". Los países del Golfo estarán, porque también se afianzan, dicen las previsiones, "como los nuevos mediadores en la búsqueda de una paz estratégica y con intereses regionales y globales".

Todo esto, en un mundo donde las desigualdades se acrecientan y donde la ONU tiene que recortar sus fondos para emergencias porque los donantes no se retratan. Este año, apenas ruegan por 23.000 millones de dólares para salvar a 87 millones de personas. Nada de prevención o de educación, sólo vida o muerte.

3. Más armas, tropas e IA militar

Mientras se recorta en cooperación, el sector de la defensa está al alza. En 2026 se intensificará el rearme tecnológico y el número de efectivos. Según el último informe del SIPRI, los ingresos procedentes de la venta de armas alcanzaron en 2024 un total de 679.000 millones de dólares, la cifra más alta desde 1989. Los principales beneficiarios han sido empresas militares estadounidenses (49,19% de los beneficios globales) y europeas (22,24% de los ingresos totales). Pero estas cifras no incluyen la emergencia de nuevas industrias militares, como la inversión en el desarrollo de aplicaciones de IA, destinadas a la toma de decisiones o a la identificación de objetivos, procesos no siempre desarrollados bajo el control humano. Según estimaciones de EuroDev, el gasto militar en IA podría superar los 30.000 millones de dólares en 2028, con Estados Unidos y China a la cabeza, con un presupuesto actual de 2.000 millones de dólares anuales.

A estas cifras se suma la inversión en sistemas autónomos como los drones, capaces de lanzar una ofensiva de forma autónoma. De hecho, en 2025 el uso de drones ya ha registrado una explosión en contextos de conflicto, más allá de Ucrania y Gaza: desde episodios de violencia criminal en Haití o Colombia, hasta situaciones de desestabilización híbrida en Europa. En Asia, por ejemplo, los drones están redefiniendo la escalada militar entre Pakistán e India; su presencia es continua en el Mar de China Meridional, y son cruciales en el desarrollo de la guerra civil en Myanmar.

La robotización de la violencia por control remoto está cambiando la guerra, propiciando una nueva carrera por los drones. Según datos del Atlantic Council, China domina alrededor del 80% del mercado global de drones, tanto en su producción final como en la fabricación de sus componentes. También Estados Unidos, con su programa Replicator (2023-2025), está invirtiendo en drones aéreos, marítimos y terrestres; que sean baratos y fáciles de replicar, y que operen como aparatos independientes de un solo uso, completamente controlados por la IA. En diciembre de 2025, el Pentágono presentó el Programa para el Dominio de Drones», que busca el desarrollo y la adquisición de 200.000 unidades para 2027.

En 2026, la defensa será clave para la UE. Con la puesta en marcha de su Plan para la preparación en materia de defensa, los primeros seis meses de 2026 verán el pistoletazo de salida de dos de los cuatro proyectos insignia: la mencionada Iniciativa Europea de Defensa contra Drones y la creación de una vigilancia del flanco este. Además, prevé el desbloqueo de financiación conjunta entre la Comisión Europea y el Banco Europeo de Inversiones (BEI), o la revisión de la capacidad industrial necesaria para garantizar que el 40% de los contratos europeos de defensa sean entre sus estados miembros para 2027.

Sin embargo, esta carrera también conlleva un aumento de efectivos, con la controvertida expansión del servicio militar en la UE. La mili ya es obligatoria en Austria, Suecia, los países bálticos, Finlandia, Chipre, Grecia y Dinamarca (que en 2026 lo ampliará de forma voluntaria a las mujeres). Viene para Alemania, Bélgica y Rumanía, por ejemplo.

"Todo este proceso de militarización entraña, además, un cambio profundo en la relación entre mercado y Ejército. Hoy en día, las grandes empresas de tecnología de defensa conservan el control exclusivo sobre los sistemas basados en datos, fundamentales para las operaciones militares. Sus tecnologías no se transfieren simplemente al Estado, sino que son las empresas las que se integran en la arquitectura de la toma de decisiones relacionadas con la guerra", dice el CIDOB. Y todo esto sucede en un contexto caracterizado por la ausencia de nuevos tratados de control de armas, "lo que allana el camino a una competencia y proliferación cada vez más desenfrenadas".

Cuando el debate de los euros aparada la pelea política, hay quien desde el pacifismo o la diplomacia aún apuesta por otras vías. De "los caminos que aconseja la ONU" a una compra más centrada en el cómo que en el cuánto.

Los oportunistas

4. Una carrera global para diversificar alianzas

En 2025, el sistema comercial ha aguantado gracias a la importación masiva de productos en anticipación a los aranceles de Trump; a la contención de los países al responder a estas medidas; al aumento de la demanda de productos vinculados a la IA, y al incremento del comercio entre el resto del mundo. "Pero este efecto amortiguador está menguando y el impacto de los aranceles será visible en los precios, las inversiones y el consumo, coincidiendo con el primer año completo de esta ola proteccionista reforzada", sostiene el informe.

Por tanto, en 2026, hay que ver si los nuevos acuerdos comerciales "aguantan o se desmoronan con otra ronda de aranceles". "Aunque Trump, de entrada, priorizará la estabilidad hasta su viaje a China, previsto para abril de este año, su política comercial está pendiente de la resolución del Tribunal Supremo de Estados Unidos sobre la legalidad de los aranceles recíprocos y su potencial impacto inflacionario en las familias estadounidenses. Y todo ello en un año electoral", indican.

Paradójicamente, China acabará 2025 con un récord de superávit comercial gracias a las exportaciones de vehículos y la tecnología limpia, pero le esperan "ciertas incertidumbres": "teme el impacto de una menor demanda externa y la posibilidad de nuevas medidas proteccionistas en otros puntos del planeta, las cuales pueden intentar limitar los efectos de la redirección de bienes chinos para garantizar el futuro de las industrias locales de esos mercados". "En consecuencia, China deberá afrontar una desaceleración de su principal motor de crecimiento actual, esto es, el comercio".

El resto del mundo, ante la imprevisibilidad de Trump y la competencia de China, buscará relaciones comerciales alternativas. No se trata solo de diversificar, sino que se ha desatado una auténtica carrera global por lograr acuerdos estables y duraderos. Entre los nuevos actores destacados en este flanco estará India, sobre todo, y habrá que seguir lo que haga la (Asociación de Naciones del Sudeste Asiático (ASEAN) como bloque.

"Bruselas, por su parte, tampoco se detiene. Se espera que en diciembre de 2025 tome una decisión sobre la firma final del acuerdo con Mercosur, aunque la oposición de Polonia y Francia la ponga en riesgo. El resultado será decisivo para su credibilidad frente a las negociaciones paralelas con India y ASEAN, mientras refuerza su postura comercial con China y debate endurecer la regulación de las inversiones de este país", augura.

5. ¿Freno a la burbuja tecnológica?

Un aviso para EEUU: el crecimiento de su economía "depende peligrosamente de la inversión en infraestructura de IA": desde la construcción, por ejemplo, de unos costosos centros de datos, a la producción de chips o la generación de energía. El motor de tracción de la economía, sin embargo, "debería ser más variado", ya que la gran concentración de capital estadounidense orbita alrededor del Silicon Valley. En este sentido, la percepción de que la economía de Estados unidos está en manos, principalmente, solo de siete compañías ha empezado a generar cierto nerviosismo.

"La duda, también, es si este sector generará suficiente beneficio como para justificar la inversión masiva que está gestionando. Además, entre las empresas tecnológicas existe un flujo circular de capital, que alimenta la idea de burbuja". Todos están invirtiendo en todos, especialmente alrededor de Nvidia, el fabricante de chips que todas estas compañías necesitan. Nvidia crece al ritmo de los contratos que firma con estos gigantes tecnológicos y, a su vez, invierte en las mismas empresas, que son sus clientes principales. Es un círculo que se retroalimenta. Un castillo de naipes que depende de la resistencia de todos sus componentes. A pesar de estos temores, las cifras de Nvidia continúan siendo espectaculares. La incógnita es si se podrá mantener este nivel de euforia y qué pasará si se frena.

Se va reforzando la idea de que la hegemonía de las grandes tecnológicas ha alimentado un "capitalismo con esteroides". Es un problema de magnitud. Si estas inversiones millonarias se frenan, la economía estadounidense y, en consecuencia, la economía global sufrirán un impacto en su crecimiento. Además, el espejo del modelo chino, que está obteniendo muy buenos resultados con un menor acceso a chips avanzados, señala el talón de Aquiles del desarrollo tecnológico de Estados Unidos. El gigante asiático, en vez de apostar en las últimas décadas por la invención tecnológica puntera, ha optado por escalar y llevar de manera eficiente al mercado de tecnologías ya existentes. Una orientación que también aplica en el campo de la IA.

Los resistentes

6. Generación Z, entre las expectativas y la realidad

Un hartazgo generacional sacude medio mundo. Son los nacidos, aproximadamente, entre mediados de la década de 1990 y el año 2010, coincidiendo con el cambio de un milenio marcado por la concatenación de crisis. La Generación Z se ha movilizado en varios países y continentes para reclamar cambios tangibles en unos sistemas políticos imperfectos, corruptos y desiguales. En 2025, el malestar salió a las calles en Nepal, Madagascar, Marruecos o Perú, entre otros países; y, de forma más incipiente, en Indonesia y Filipinas. En Kenya o Serbia las protestas empezaron en 2024. También en Bangladesh, donde se registraron importantes oleadas de violencia; y en Sri Lanka en 2022. Son movimientos dispersos en el espacio y en el tiempo. El desencadenante ha sido distinto en cada uno de los países, pero todos comparten un profundo malestar y la sensación de vivir bajo un clima de violencia: violencia social, por las injusticias y la corrupción; violencia medioambiental, por la privación de recursos y los efectos climáticos; violencia humana, por las violaciones de derechos y las desigualdades.

En México, la Generación Z salió a las calles el pasado noviembre para expresar su enojo por la corrupción y la violencia del narcotráfico que se cobra decenas de miles de vidas cada año. También en Perú, los jóvenes protestaron en septiembre contra la corrupción, la fuerza del crimen organizado y la fragilidad de las instituciones en un país que ha tenido hasta siete presidentes en 10 años.

En Marruecos, donde uno de cada tres jóvenes está desempleado, el detonante del malestar compartido es un modelo de desarrollo que menosprecia el bienestar social ante inversiones millonarias en infraestructuras. Las demandas por una reforma del sistema educativo y una mejor sanidad pública resonarán también en las próximas elecciones legislativas previstas para el verano de 2026.

Todas estas protestas son una señal de la creciente impaciencia de la población ante la brecha, cada vez más amplia, que separa las expectativas de la realidad. Por eso, la pregunta es si 2026 traerá nuevos estallidos imprevistos, como ya ha sucedido durante el mes de diciembre en Bulgaria, donde decenas de miles de personas han salido a la calle para denunciar la corrupción generalizada y las conexiones mafiosas del Gobierno, hasta forzar la dimisión del primer ministro, Rosen Zhelyazkov. Si bien el desencadenante de las manifestaciones fue un polémico plan presupuestario, que el ejecutivo ya retiró, el malestar ha congregado la indignación por la captura del Estado y el empobrecimiento de los servicios públicos, como la sanidad, a pocas semanas de la entrada oficial de Bulgaria en el euro, el 1 de enero de 2026.

En algunos casos, las protestas han provocado ya cambios políticos. En Nepal, por ejemplo, una población joven, frustrada por la precariedad, convirtió la imagen ostentosa de los hijos de las élites políticas nepalíes en las redes, en el elemento movilizador que forzó la dimisión del primer ministro en septiembre. Un Gobierno interino ha prometido elecciones en marzo de 2026. También en Madagascar, uno de los países más pobres del mundo, donde el 50% de la población pertenece a la Generación Z, y 8 de cada 10 jóvenes no pueden vivir dignamente de su trabajo, las protestas llevaron a la caída del Gobierno y a la toma del poder por parte de los militares para los próximos dos años.

Por su parte, en 2026, Bangladesh celebrará elecciones en febrero y le seguirán Nepal, Marruecos y Perú. Los resultados electorales también nos invitarán a reflexionar sobre la posibilidad de cambio y el impacto real de estas protestas en su capacidad de articular alternativas políticas. En casos como Serbia o Bangladesh, los jóvenes están creando sus propios movimientos políticos –aunque no siempre con voluntad de participar en elecciones–. En Nepal, en cambio, la Generación Z están favoreciendo candidatos outsiders, como el alcalde de Kathmandú, Balendra Shah, un político controvertido que se vale de un lenguaje autoritario.

Estamos ante un aviso global protagonizado por una generación digital, que ha crecido en la aceleración de los cambios y la incertidumbre sobre el futuro. La creciente disparidad socioeconómica y el concepto de privación relativa, la hiperconectividad, así como la sensación de vértigo desigual que ha dejado la globalización y la transformación tecnológica, son parte de la experiencia colectiva de los jóvenes. También la desconexión de los partidos políticos tradicionales. En cambio, las redes sociales les han permitido compartir solidaridad, tácticas y referencias culturales.

En 2026 veremos, por tanto, si estos espacios de resistencia o de contestación se trasladan a las urnas, como ya ocurrió en 2025 con el nuevo alcalde de Nueva York, Zohran Mamdani –un joven musulmán representante del ala más izquierdista del Partido Demócrata– convertido en el símbolo de una contraofensiva inesperada para los demócratas, completamente desnortados en Estados Unidos.

En Europa, las elecciones parlamentarias en Hungría, previstas para abril de 2026, se perfilan como unas de las más sustanciales en décadas. Tras 15 años de Gobierno ininterrumpido del ultraconservador Viktor Orbán y de dominio de su coalición Fidesz-KDNP, el panorama político está experimentando cambios. En un contexto de deterioro del nivel de vida, corrupción generalizada y servicios públicos deficientes, por primera vez, el control del poder de Orbán se ve seriamente amenazado. La últimas encuestas muestran que el partido opositor TISZA, liderado por el eurodiputado conservador Péter Magyar, escindido del propio Fidesz, va a la cabeza con el 42,8% de los votos, por delante de Fidesz/KDNP, con el 36,9%.

Finalmente, Estambul es también ciudad de resistencia al poder autocrático de Recep Tayip Erdogan. Mientras Turquía se prepara para un 2026 diplomáticamente intenso, con la organización de la Conferencia de las Naciones Unidas sobre el Cambio Climático, la COP31, la reunión de la OTAN y la cumbre de la Organización de Estados Túrquicos (OET), la persecución judicial contra el actual alcalde de Estambul, el socialdemócrata Ekrem Imamoglu, se ha redoblado. El principal rival de Erdogan se enfrenta a una petición de 2.352 años de prisión por una supuesta trama de corrupción. Su detención, en marzo de 2025, desató una ola de protestas antigubernamentales y está por ver si la juventud turca, que ha sido reiteradamente el motor de la resistencia ante Erdogan, volverá a salir a la calle en los próximos meses.

7. Socioeconomía del miedo

El crecimiento económico mundial ha dado muestras de una notable resistencia en 2025, a pesar del vendaval Trump. Sin embargo, las proyecciones apuntan a un estancamiento y el miedo impactará en las agendas económicas y sociales. En este contexto, 2026 pondrá a prueba la resistencia de unas sociedades bajo el peso de la incertidumbre y de la erosión del bienestar.

En la Unión Europea, la cesta de la compra cuesta un 34% más que en 2019, según cálculos del Banco Central Europeo (BCE), y a ello se añade que el precio de los alimentos pesa desproporcionadamente en la percepción de la inflación. La ciudadanía europea destina, de media, el 20% de su presupuesto a la alimentación, más del doble de lo que dedican a otros apartados como la energía.

La deuda pública es también cada vez mayor, y afecta a los países más grandes y ricos. Los problemas fiscales en Francia y el Reino Unido seguirán siendo motivo de preocupación en 2026, especialmente ante la presión por seguir aumentando el gasto en defensa. También en Alemania, el Gobierno de Friedrich Merz ha lamentado el aumento explosivo del coste del sistema de bienestar social alemán y la presión que este supone sobre las arcas estatales, junto con los miles de millones de euros que serán necesarios para rearmar las fuerzas armadas (la Bundeswehr). Las prioridades que marcan la agenda geopolítica (como la defensa, la guerra de Ucrania o los acuerdos comerciales) no coinciden con el día a día de la gente, y el malestar se refleja en las urnas.

La vivienda, que se ha convertido en el agujero negro que se traga la mejora de las rentas, en 2025 ha tenido un impacto con consecuencias electorales en los Países Bajos, Canadá o Australia, alimentando los resultados de la extrema derecha en general, pero también en la victoria de Zohran Mamdani a la alcaldía de Nueva York. El candidato demócrata activó a nuevos votantes con un programa que hablaba directamente de sus preocupaciones. Según una encuesta reciente realizada en ciudades estadounidenses, la mayoría de los alcaldes cree que la asequibilidad de la vivienda en sus ciudades empeorará durante 2026. La crisis de la vivienda desencadenó a su vez protestas en México contra la gentrificación y la subida de precios, que se han triplicado en la última década.

En Estados Unidos, la deuda alcanzó los 38 billones de dólares en 2025, registrando el crecimiento más acelerado hasta la fecha fuera del período de la pandemia. El pesimismo social y económico va calando. El Índice de Confianza del Consumidor de la Universidad de Michigan está hoy más bajo que en el período inmediatamente posterior a la crisis financiera de 2008; incluso más bajo que en 1980, cuando el desempleo en Estados Unidos superaba el 7% y la inflación alcanzaba el 14%. Hoy el paro ha crecido hasta el 4,4%, mientras que la inflación ha aumentado hasta el 3%. Pero las cifras no reflejan un malestar social agravado por los anuncios de grandes empresas (Starbucks, Walmart, Amazon, Verizon, Meta, HP, Chevron o Exxon, entre muchas otras), que se han sumado a los recortes de puestos de trabajo.

Este pesimismo afecta tanto a una ciudadanía que no recupera poder adquisitivo como a unas grandes corporaciones que, ante las políticas erráticas de Trump y la incertidumbre comercial, aún no han transmitido los aranceles a los consumidores pero se apuntan a reducir costes. Y es que, aunque la economía de Estados Unidos siga creciendo a un ritmo sólido en los próximos dos años, los datos enmascaran una desigualdad y una vulnerabilidad considerables bajo la superficie. Sin inversión en centros de datos e IA, Estados Unidos habría rozado la recesión en 2025. Es en ese contexto que Trump presentó, en diciembre, un paquete de ayuda de 12.000 millones de dólares para los agricultores estadounidenses que, a pesar de haber apoyado ampliamente a Trump en su retorno al poder, han quedado damnificados por la guerra comercial con China.

La deuda devora igualmente los ingresos de una parte importante del Sur Global. Según datos del FMI, en 2025, 47 países habrán destinado más del 50% de sus ingresos presupuestarios a sufragar la deuda, y otros 75 países le habrán dedicado más del 33%. En América Latina y Caribe esto supone el peor nivel desde que se tienen registros. En total, 5.200 millones de ciudadanos del mundo viven en países donde el compromiso de la deuda supera el gasto social. Este retroceso coincide, además, con los grandes recortes en ayuda internacional decididos desde el Norte Global, cuyos efectos serán más palpables en 2026. El Informe Mundial sobre la Desigualdad 2026 muestra cómo la concentración de la riqueza no solo persiste, sino que también se está acelerando. Solo durante los primeros seis meses de 2025, el patrimonio de los milmillonarios latinoamericanos creció a un ritmo 12 veces mayor que el PIB regional de 2024.

Los desubicados

8. Desorientación estratégica europea

2026 puede ser un año crucial para la resistencia del modelo europeo o de consagración de sus límites políticos, en una Unión Europea atrapada entre fracturas internas y amenazas externas. La UE está cada vez más desubicada en este reajuste global que ha transformado «la gramática del comercio», basada en un lenguaje que los europeos dominaban a la perfección y en unas alianzas que le habían garantizado su seguridad geopolítica. Ya no se trata solo de los efectos del trumpismo, o de enfoques divergentes respecto a China, sino de una conciencia de debilidad interna, marcada por la crisis de sus motores tradicionales, así como la emergencia de nuevas mayorías políticas alejadas de la idea clásica de integración que había fijado el rumbo de la construcción europea.

En 2026, esta UE desorientada estratégicamente, que brega con los obstáculos para impulsar su autonomía estratégica y que se ha visto superada por el uso de la fuerza económica y el menosprecio geopolítico de su principal aliado, está obligada a decidir dónde están los límites de su claudicación. La Estrategia de Seguridad Nacional de 2025 de Donald Trump, publicada en diciembre, redobla el desafío. Por primera vez, una Administración estadounidense dice abiertamente que quiere la destrucción de la Unión, y se fija como objetivo «corregir» la trayectoria política de Europa, fomentar «la creciente influencia de los partidos patrióticos europeos» y se ofrece a «cultivar la resistencia» interna en sus estados miembros. Trump se erige, así, en el acelerador todopoderoso de las fuerzas desintegradoras que erosionan la UE desde dentro.

Por tanto, en 2026 aumentarán las voces internas a favor de adoptar una respuesta más firme ante estas amenazas, pero al mismo tiempo se incrementará el apoyo a las fuerzas euroescépticas y de extrema derecha, que avanzan inexorablemente en cada convocatoria electoral. Estamos en una Europa de gobiernos y mayorías frágiles. En 2025, los votantes castigaron a los partidos en el poder, con independencia de su color político, y las formaciones que gobernaban Alemania, República Checa y Países Bajos perdieron las elecciones. La extrema derecha se consolida como la gran beneficiada en la intención de voto para 2026. Alternativa por Alemania (AfD, por sus siglas en alemán) lidera las encuestas, en un año en el que se celebrarán elecciones regionales en los Länder de Baden-Württemberg, Renania-Palatinado, Sajonia-Anhalt, Mecklenburgo-Pomerania Occidental y Berlín. En todos ellos se prevé que la AfD obtenga resultados de dos dígitos, e incluso en los dos estados orientales de Sajonia y Meklemburgo, la ultraderecha roza la mayoría absoluta en las proyecciones de voto.

Asimismo, Reagrupación Nacional (RN), la formación de Marine Le Pen, lidera la intención de voto en Francia, y el Partido de la Libertad (FPÖ, por sus siglas en alemán) repetiría victoria en Austria. El triunfo también puede caer del lado de la extrema derecha en Rumanía y Letonia. Reform UK, el partido de Nigel Farage, ideólogo del Brexit, salió reforzado de los comicios locales celebrados en 2025 en el Reino Unido y presiona ya por un adelanto de las elecciones generales, previstas para el 2029. En marzo de 2026, también habrá elecciones locales en Francia, que servirán de termómetro para medir el apoyo territorial de la extrema derecha. Serán unos comicios marcados por la seguridad, las finanzas locales y la vivienda. Todo ello en un contexto de continuas crisis gubernamentales y malestar social en las calles, que aceleran la descomposición de un Estado atravesado no sólo por el declive irreversible de Emmanuel Macron y la presión del elevado déficit público francés, sino también por la oportunidad que este descalabro representa para la RN, que ya es hoy la primera fuerza de la Asamblea Nacional francesa.

Mientras tanto, la explotación electoral del fenómeno de la inmigración se refuerza, y la unidad europea se congrega alrededor del endurecimiento de las políticas de recepción y el control de las fronteras. La UE acordó en 2024 un nuevo Pacto sobre Migración y Asilo, que entrará en vigor a mediados de 2026 e introducirá deportaciones más rápidas, nuevas y cuestionables designaciones de países seguros, centros de retorno, así como un nuevo Fondo de Solidaridad, considerado como un elemento clave del acuerdo. Se impone la línea dura y la «ilusión de control», incluso por parte de gobiernos y partidos que habían mantenido posturas liberales sobre este tema. La aparición de patrullas ciudadanas a la caza del inmigrante en Reino Unido, Países Bajos, Polonia, Irlanda y España alerta de un aumento de la violencia y una «creciente internacionalización» del extremismo ultra.

La Unión Europea se enfrenta a su propio trilema: cómo impulsar el crecimiento económico, contener los enormes déficits públicos y aumentar la inversión en defensa, sin que la austeridad avive aún más el apoyo a los partidos de extrema derecha. Esta tensión se agravará en 2026 con las crecientes dificultades para financiar a Ucrania y la negociación del futuro marco presupuestario para 2028-2034.

Por todo ello es previsible que, en 2026, la UE rebaje su énfasis en la seguridad económica, porque implicaría tomar medidas de desacople respecto a Estados Unidos que impactarían en el crecimiento comunitario. Aunque no se descarta alguna respuesta, como la posible activación del mecanismo anticoerción de la UE, 2025 ya dejó pistas evidentes sobre los niveles de resignación europeos. Además, la presión de la Administración Trump sobre los reguladores comunitarios ha convertido la legislación digital de la UE en un terreno de confrontación. En este contexto, Europa deberá calcular también el riesgo de la inacción y el impacto de un freno regulador, que ya se está cobrando algunos compromisos de la agenda verde.

9. Clima: víctima de la geopolítica

Si hay un espacio que refleja las contradicciones y la desorientación política actual es la agenda climática. 2025 cierra con récords históricos de adopción de energías renovables –una tendencia que crece año tras año, liderada por la inversión china, dentro y fuera del país –, pero también con una nueva expansión de los hidrocarburos, así como un nuevo hito de emisiones vinculadas a los combustibles fósiles. Mientras el discurso de urgencia climática y el imperativo de una transición verde se consolidan, la competencia geopolítica evidencia la dificultad de alcanzar los compromisos climáticos establecidos en el ámbito internacional a través de las diferentes COP. Como destaca el New Yorker, 2025 ha sido considerado como «un nuevo punto bajo en la inacción humana frente al cambio climático».

El cierre de la COP30 en Belém (Brasil) –sin acuerdos sobre la reducción del consumo de combustibles fósiles y sin el apoyo financiero de los países desarrollados para la transición climática en el Sur Global– evidenció la falta de consenso actual en la gobernanza climática multilateral, con y sin Washington. En un año donde las partes debían renovar su ambición respecto al Acuerdo de París (COP21, 2015), solo 122 países elaboraron nuevos planes. Y, según datos de Climate Watch, las nuevas contribuciones son insuficientes para mantenernos por debajo tanto del 1,5ºC como de los 2ºC de la temperatura media global en comparación con los niveles preindustriales. Ni siquiera el esperado liderazgo de China y de la Unión Europea ha estado a la altura.

2026 reforzará este cambio en las prioridades globales. La fortaleza de la agenda climática de la UE está en duda. El 1 de enero de 2026 entrará en vigor su Mecanismo de Ajuste en Frontera por Carbono (CBAM, por sus siglas en inglés). Sin embargo, el paquete ómnibus, adoptado a finales de octubre de 2025, ya se encargó de disminuir su ambición. Bajo el discurso de competitividad y simplificación, la UE ha diluido la responsabilidad del sector privado en el desarrollo sostenible y en el monitoreo de su actividad económica. Esta medida se une a una lista de retrocesos previos, como la pausa de la ley contra la deforestación, o la extensión de excepciones de objetivos de contaminación para la industria automovilística. Sin embargo, la preocupación surge, especialmente, en la revisión de parte del paquete climático «Objetivo 55» (Fit for 55) prevista para 2026, ya que también podría verse diluido. Así, pese a haber adoptado una meta de reducir, para 2035, entre el 66,25% y el 72,5% de emisiones de gases de efecto invernadero a los niveles de 1990, estas políticas parecen ir a contracorriente. Además, la competencia con China también ha llevado a la UE a proteger su cuota de mercado de las inversiones de sus competidores globales en tecnología verde.

A partir del 27 de enero de 2026, será efectiva también la segunda retirada de Estados Unidos del Acuerdo de París, anunciada tras el retorno de Donald Trump a la Casa Blanca. Su proclamado «Drill, baby, drill» en campaña, se traducirá en más de 500 millones de hectáreas de nuevas exploraciones petrolíferas en las costas estadounidenses de aquí a 2031, y en la reapertura de nuevas minas de carbón en el interior –una política que ya ha puesto en marcha en 2025–. Pero este boom petrolero no se limita a Estados Unidos. Fuera de la Organización de Países Exportadores de Petróleo (OPEP), Brasil, Guyana y Argentina liderarán el crecimiento de producción de petróleo en 2026, con recientes descubrimientos de yacimientos que llevan a América Latina a considerarse como «la nueva frontera del petróleo». Aunque el presidente Luis Inácio Lula da Silva cerraba 2025 con la orden de crear una hoja de ruta para transitar hacia un modelo de reducción de la dependencia de las energías fósiles, las contradicciones con el papel de Brasil como mayor productor de hidrocarburos de la región son evidentes. Estos aumentos de producción contribuyen a intensificar la sensación de inacción que marca el momento actual a nivel global: según un estudio del Instituto de Medio Ambiente de Estocolmo (SEI, por sus siglas en inglés), la producción de energía fósil prevista para 2030 superará en más del 110% el nivel establecido para mitigar el calentamiento global al 1,5ºC.

En 2026 veremos, además, cómo nuevos proyectos de conectividad con corredores energéticos de combustibles fósiles ganan terreno. Si el Plan de Paz de Gaza aguanta y los procesos de reconstrucción avanzan, el Corredor India-Oriente Medio-Europa (IMEC, por sus siglas en inglés) pretende convertirse en una alternativa a la Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés) de China, con una mayor integración energética, incluyendo el desarrollo de gasoductos y nuevas terminales de gas natural licuado que conecten Arabia Saudí, Israel y diferentes países del sur de Europa, como Grecia e Italia. En el centro de estos esfuerzos se encuentra también Rusia, que lidera la implementación del Corredor de Transporte Norte-Sur, el cual conectaría a India y Rusia a través del Cáucaso y Asia Central. Este corredor contribuiría, igualmente, a la nueva cooperación energética entre Irán y Rusia iniciada en 2025, en un intento de ambos países de buscar oxígeno frente a las sanciones internacionales. Quedará por ver si el acuerdo vinculante firmado entre Rusia y China desembocará en la cristalización del Power of Siberia 2, un gasoducto con capacidad de 50.000 millones de m3 de gas natural, que se encuentra aún en un limbo debido a las reticencias chinas y a desacuerdos clave en temas como la ruta a seguir o el precio del gas. La competencia por los recursos y los alineamientos fluidos son evidentes en la energía.

No obstante, pese a los retrocesos liderados por los escépticos conocidos, también ha habido avances. Aunque fueran pequeñas victorias, la COP30 concluyó con la adopción de un Mecanismo de Transición Justa, un Plan de Acción de Género y la promesa de triplicar la financiación para la adaptación al cambio climático en 2035. Además, en 2026 se superará por primera vez el umbral del 20% de la producción de electricidad mundial mediante el uso de energías renovables. El Sur Global, por ejemplo, que ve la transición verde como una forma de ganar mayor autonomía de los mercados de combustibles fósiles, lidera el desarrollo y la adopción de tecnologías verdes. China ya gana más con su exportación de renovables que Estados Unidos con sus hidrocarburos; e India se postula como el segundo país del mundo en despliegue de renovables, también en una búsqueda de independencia energética mediante la diversificación. Así, el hecho de que algunos países se mantengan al frente de la agenda verde, ya no responde tanto a la urgencia de la acción climática, sino al pragmatismo, la autosuficiencia y los nuevos beneficios económicos en un mundo geopolítico incierto.

10. Autocratización de los Estados Unidos

A pesar de su omnipresencia en todo el ejercicio que supone esta Nota Internacional CIDOB, también podemos ubicar a Estados Unidos entre los perdedores de esta nueva e incierta realidad. El 85% de los estadounidenses afirma de manera abrumadora que la violencia política está aumentando en su país. La rápida consolidación del poder presidencial de Donald Trump, durante el primer año tras su retorno a la Casa Blanca, está conduciendo a Estados Unidos hacia un autoritarismo que erosiona de manera acelerada el estado de derecho. Pierde la democracia y la independencia de las instituciones estadounidenses. La Administración Trump ha ido ampliado progresivamente los límites del poder presidencial: ha declarado emergencias nacionales para justificar medidas políticas extremas; ha despedido a decenas de inspectores generales y fiscales, y ha marginado a los directores de agencias independientes. Fue el mismo presidente quien declaró en redes sociales, en febrero de 2025: «Quien salva a su país no viola ninguna ley».

En 2026 se celebrará el 250.º aniversario de la independencia de Estados Unidos, coincidiendo, paradójicamente, con el temor a la interferencia electoral en las midterm del próximo mes de noviembre. Estas elecciones a medio mandato pondrán a prueba la resistencia de la democracia estadounidense, pero también podrían ser una oportunidad para el electorado de limitar la agenda de la Administración. De momento, la incapacidad del Congreso para exigir la rendición de cuentas al presidente se ha traducido en una mayor presión sobre un poder judicial dividido entre un Tribunal Supremo claramente alineado a la derecha y los tribunales federales inferiores, cada vez más debilitados.

En esta guerra judicial, la abogacía estadounidense ha denunciado las más de 70 demandas presentadas contra el presidente Trump y su Administración, los cuales, según la Asociación Americana de Abogados (ABA), «socavan deliberadamente la división de poderes entre los poderes ejecutivo y legislativo establecida en la Constitución de los Estados Unidos». Por su parte, la Administración Trump ha emprendido un ataque frontal contra los derechos civiles, arremetiendo contra bufetes de abogados que han desafiado su poder, asignando abogados personales del presidente en puestos de poder ejecutivo, e incumpliendo órdenes judiciales cuando los jueces federales han considerado que sus acciones eran ilegales. Igualmente, el desafío a ley también incluye la deportación de ciudadanos estadounidenses y otras personas sin el debido proceso, el arresto de manifestantes estudiantiles sin cargos penales, el uso indebido de fuerza física, procesamientos penales en represalia contra líderes electos y organizaciones sin ánimo de lucro, o la imposición de la censura contra propios y ajenos, así como los ataques directos a la prensa en el ejercicio de sus funciones.

Desde el inicio de la segunda Administración Trump, el gasto del Servicio de Inmigración y Control de Aduanas (ICE, por sus siglas en inglés) en detención de inmigrantes se ha disparado. Algunas estimaciones apuntan que, para 2026, su presupuesto se podría triplicar, hasta alcanzar 30.000 millones de dólares, con el apoyo extrapresupuestario garantizado en la ley «Big Beautiful Bill». En noviembre de 2025, se registró un récord de más de 66.000 personas detenidas por el ICE, y la Administración Trump continúa reabriendo, ampliando y construyendo nuevos centros de detención para apoyar su objetivo declarado de «deportaciones masivas». Además, el Supremo también considerará volver a incluir en la agenda en 2026 la propuesta del presidente Trump de «limitar la ciudadanía» por derecho de nacimiento.

La Casa Blanca invocó la Ley de Insurrección de 1807 –pensada para combatir un levantamiento armado interno– para justificar el despliegue de la Guardia Nacional en Los Ángeles, Washington y Memphis, y en las movilizaciones en Portland y Chicago. Un movimiento que se interpretó como un intento de militarización interna de los Estados Unidos y donde los tribunales intervinieron para ponerle freno.

La erosión de las instituciones estadounidenses amenaza incluso el liderazgo de Estados Unidos en el sistema financiero global. La Administración Trump continúa presionando a la Reserva Federal (Fed). Lo que comenzó como flagrantes demandas retóricas para bajar los tipos de interés, se ha convertido en un esfuerzo mucho más profundo para redefinir el papel y el mandato de la Fed; amenazas de destitución del presidente del banco central, Jerome Powell –que provocaron la reacción de los mercados–; y el polémico nombramiento del principal asesor económico de la Casa Blanca, Stephen Miran, para cubrir temporalmente una vacante en la Junta de la Fed. Además, el intento de destitución de otra de sus gobernadoras, Lisa Cook, ha llegado hasta el Tribunal Supremo, que verá el caso en enero de 2026. Ningún presidente había destituido antes a un gobernador en funciones de la Fed en sus 112 años de historia.

Se está produciendo, también, un profundo cambio económico que desdibuja la frontera entre lo público y lo privado. Se normaliza el conflicto de intereses (negocios privados de Trump, pagos de empresas al Gobierno para modificar la legislación, empresas que pagan por licencias a la exportación o invierten por miedo a las represalias de la administración o del entorno del presidente, etc.). Asimismo, crece la presencia del Gobierno en los consejos de administración y en las políticas de las empresas. Washington está adquiriendo participaciones en compañías que operan en sectores estratégicos clave, como los semiconductores y los minerales críticos.

Se puede afirmar que 2026 será un año de declive de las libertades y de la calidad democrática a escala global. En este sentido, Occidente registra el descenso regional más pronunciado, con Estados Unidos, Grecia e Italia a la cabeza de estos procesos autocratizantes, según el informe de V-Dem. El mundo cuenta hoy con 88 democracias (liberales y electorales) y 91 autocracias (electorales y cerradas). Hasta 2024, la proporción era a la inversa.

Esta sensación de desorden que arrastra al mundo a un reajuste forzado es menos caótica y volátil que la incertidumbre que provoca. Es un replanteamiento global del orden internacional con agenda propia: involución en el terreno de los derechos, fragmentación en las relaciones comerciales y desconfianza en la gobernanza multilateral.